Življenjsko zavarovanje za s.p.

Življenjsko zavarovanje za s.p.: kako zaščititi sebe, družino in dohodek Pri s.p.-ju pogosto ni jasne ločnice med “osebnim” in “poslovnim” tveganjem. Ko samozaposlena oseba resno zboli, doživi nezgodo ali umre — posledice so hkrati osebne in finančne. Prihodki se ustavijo. Kredit ostane. Družina se mora znajti. Življenjsko zavarovanje za s.p. ni poseben produkt — je […]

Življenjsko zavarovanje za s.p.: kako zaščititi sebe, družino in dohodek

Samozaposleni mora zaščito postaviti glede na realne obveznosti, ne samo glede na najnižjo premijo.

Pri s.p.-ju pogosto ni jasne ločnice med “osebnim” in “poslovnim” tveganjem. Ko samozaposlena oseba resno zboli, doživi nezgodo ali umre — posledice so hkrati osebne in finančne. Prihodki se ustavijo. Kredit ostane. Družina se mora znajti.

Življenjsko zavarovanje za s.p. ni poseben produkt — je pravilno postavljena zaščita glede na realno finančno situacijo samozaposlene osebe. In ta situacija je pogosto bolj ranljiva kot pri zaposlenemu z enakim dohodkom.

Preverite katero življenjsko zavarovanje je smiselno za s.p. — brezplačno in brez obveznosti.

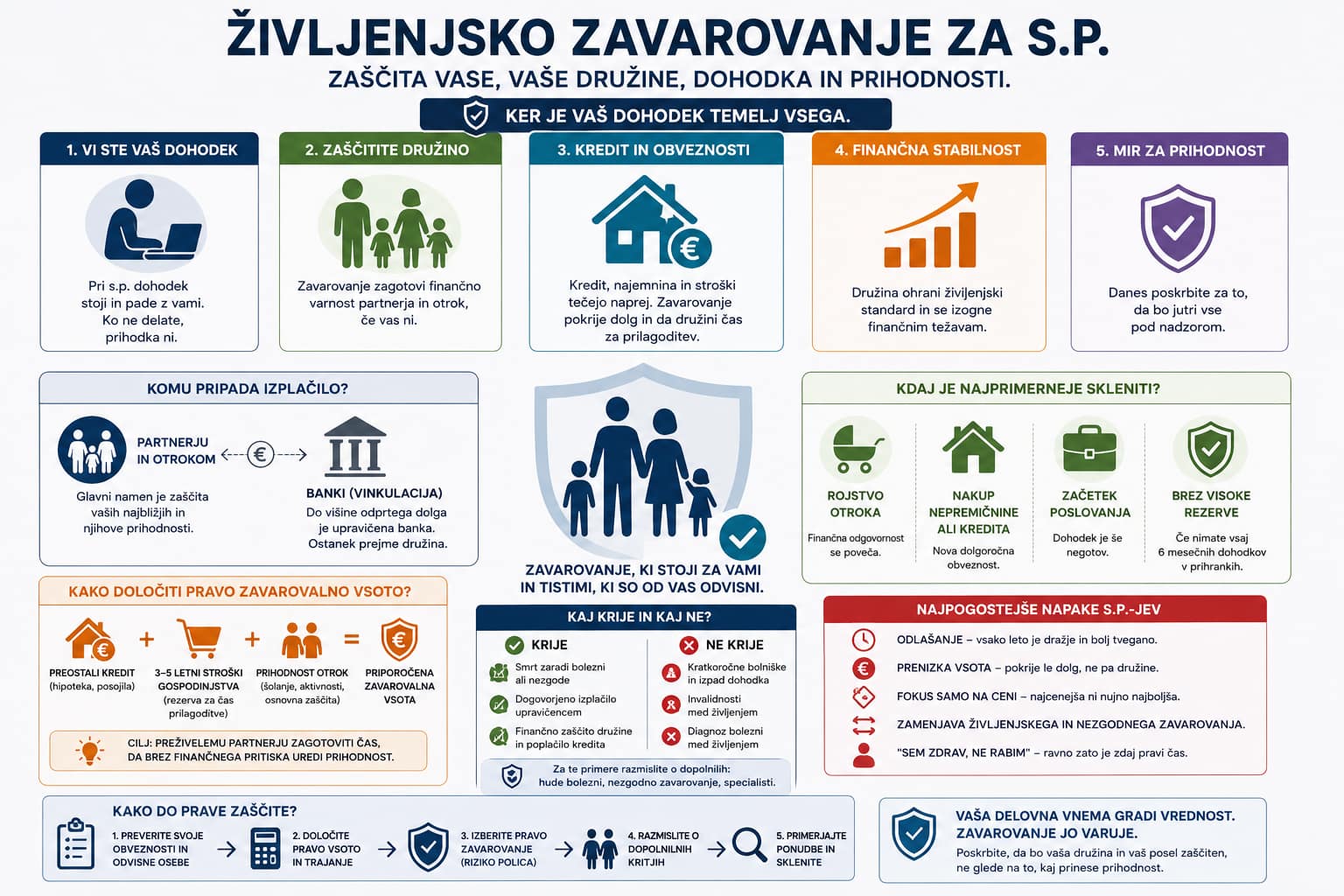

Življenjsko zavarovanje za s.p. je riziko polica ki ob smrti izplača dogovorjeno vsoto — partnerju, otrokom ali kot pokritje kredita. Za samozaposlenega je to eden najpomembnejših instrumentov finančne zaščite ker nima sistema ki bi ga zaščitil od zunaj.

Najbolj smiselno je za s.p.-je z družino, kreditom ali poslovnimi obveznostmi — in za tiste kjer dohodek neposredno stoji na njihovem delu.

Zakaj je s.p. finančno bolj izpostavljen kot zaposleni

Zaposleni ima za seboj sistem: bolniško nadomestilo, invalidsko pokojnino, morebitno kolektivno zavarovanje pri delodajalcu. Po podatkih gov.si je nadomestilo za samozaposlene med boleznijo odvisno od osnove za prispevke — in pogosto ne pokrije normalnega dohodka.

- Dohodek stoji na osebnem delu — ko ne delate, prihodka ni

- Fiksni stroški tečejo naprej — kredit, najemnina, stroški poslovanja

- Ni bolniškega nadomestila v polnem obsegu

- Ni kolektivnega zavarovanja pri delodajalcu — zaščita je odgovornost posameznika

- Odvisnost od ene osebe — v solo s.p. ni zamenjave

Kombinacija vsega tega pomeni da je finančna izpostavljenost s.p.-ja ob nepredvidenem dogodku pogosto večja kot pri zaposlenemu z enakim mesečnim dohodkom. Več o tem preberite v vodniku o riziko življenjskem zavarovanju.

Kaj življenjsko zavarovanje pri s.p.-ju sploh rešuje

- Smrt — ob smrti zavarovalnica izplača dogovorjeno vsoto upravičencem

- Finančna zaščita partnerja in otrok — družina ne ostane sama s kreditom in brez dohodka

- Poplačilo kredita — hipoteka se ne prenese kot breme na dediče. Preberite vodnik o zavarovanju kredita.

- Stabilnost gospodinjstva — preživeli partner ima čas za prilagoditev

Kaj življenjsko zavarovanje ne rešuje samo po sebi

Življenjsko zavarovanje krije smrt — ne kratkoročne bolniške, ne začasnega izpada dohodka, ne posledic nezgode med življenjem. Za te scenarije so namenjeni drugi produkti:

- Nezgodno zavarovanje — invalidnost in smrt due nezgode. Preberite vodnik o nezgodnem zavarovanju.

- Zavarovanje za hude bolezni — rak, infarkt, možganska kap med življenjem. Preberite vodnik o zavarovanju za hude bolezni in posebej zavarovanje za hude bolezni za s.p.

- Zavarovanje za specialiste — hiter dostop do zdravnikov brez čakalnih vrst. Preberite vodnik o zavarovanju za specialiste.

Za s.p.-je priporočamo kombinacijo: riziko življenjsko + zavarovanje za hude bolezni. Skupaj pokrivata večino scenarijev ki ogrozijo finančno stabilnost.

Komu se življenjsko zavarovanje za s.p. najbolj splača

Če vaš dohodek stoji na vas, mora biti na vas postavljena tudi zaščita.

- S.p. z odvisno družino — partner, otroci ki so finančno odvisni. Preberite vodnik o življenjskem zavarovanju za mlade družine.

- S.p. s kreditom — hipoteka ali poslovni kredit ki ne čaka na izpad dohodka

- S.p. ki je ključni ali edini vir dohodka — ko vaš dohodek drži celotno gospodinjstvo

- S.p. brez visoke likvidne rezerve — manj kot 6 mesečnih dohodkov v prihrankih

Ali življenjsko zavarovanje za s.p. potrebujete? DA / NE

DA — zavarovanje je smiselno, če:

- Ste ključni vir prihodka v gospodinjstvu

- Imate družino ali kredit ki bi bil ogrožen

- Nimate visoke finančne rezerve

- Nimate obstoječe zaščite ki pokriva ta scenarij

NE nujno kot prva prioriteta, če:

- Nimate odvisnih oseb

- Nimate večjih finančnih obveznosti

- Imate dovolj premoženja za pokritje tveganj brez zavarovanja

Na kaj mora s.p. paziti pri izbiri

- Zavarovalna vsota — mora pokriti vsaj kredit + 3–5 letne stroške gospodinjstva

- Trajanje police — vsaj do odplačila dolgoročnih kreditov

- Tip police — riziko zavarovanje, ne naložbeno

- Zdravstveni vprašalnik — izpolnite iskreno in popolno

- Dopolnilna kritja — ali vključiti hude bolezni, invalidnost

- Vinkulacija — ali kredit zavarujete samostojno ali prek banke. Preberite zavarovanje kredita pri banki ali samostojno.

Ključno vprašanje za vsak s.p.: Če bi vas jutri ni bilo — ali bi vaša družina finančno preživela naslednje leto? Če odgovor ni jasen da — zavarovanje je smiselno.

Najpogostejše napake s.p.-jev

- Odlašanje — vsako leto pomeni višjo premijo in večje tveganje zdravstvenih omejitev. Po podatkih NIJZ bo vsak tretji Slovenec zbolel za rakom — večina v aktivnem obdobju.

- Prenizka zavarovalna vsota — pokriva samo dolg, ne zagotavlja stabilnosti za družino

- Fokus samo na ceni — najcenejša polica pogosto pomeni najšibkejšo zaščito

- Zamenjava življenjskega in nezgodnega zavarovanja — to sta dva različna produkta

- “Sem zdrav, ne rabim” — ravno zato ker ste zdravi, je zdaj pravi čas za sklenitev

Primer iz prakse: Simon, 39 let, s.p.

Simon je grafični oblikovalec, solo s.p. 7 let. Ima partnerko Lejo in dva otroka (5 in 8 let), hipotekarni kredit 140.000 € z dobo 22 let. Mesečno zasluži solidno — a rezerv ima za 4 mesece.

Brez zaščite: Simon umre pri 42 letih. Leja ostane z obrokom 620 €, dvema otrokoma in dohodkom s svojega dela. Kredit je prevelik za en dohodek. Banka začne postopek.

Slaba polica (vsota 50.000 €): Zavarovalnica pokrije del dolga. Leja še vedno ostane s 90.000 € kredita in brez dohodka za gospodinjstvo.

Pravilno postavljena polica (vsota 220.000 €): Zavarovalnica izplača vsoto. Leja pokrije kredit in ima rezervo za 5+ let stroškov. Otroci odrastejo v stabilnem okolju.

Preverite katero življenjsko zavarovanje je smiselno za vaš s.p. — primerjajte ponudbe brezplačno.

Samozaposleni ste sami sebi sistem, zato mora biti zaščita postavljena dovolj zgodaj in dovolj široko.

Kako izbrati pravo življenjsko zavarovanje za s.p.

- 1. Preverite kdo je finančno odvisen od vas — partner, otroci, poslovne obveznosti

- 2. Preverite vse finančne obveznosti — kredit, stroški gospodinjstva, poslovni stroški

- 3. Določite smiselno vsoto — kredit + 3–5 letni stroški gospodinjstva

- 4. Preverite trajanje — vsaj do odplačila kreditov

- 5. Razmislite o dopolnilnih kritjih — hude bolezni, nezgoda

- 6. Primerjajte ponudbe — na ZavaGO primerjaš Merkur, Allianz, Generali, Vzajemna in druge

Pogosta vprašanja

Ali s.p. potrebuje življenjsko zavarovanje?

Kakšna je razlika med življenjskim in nezgodnim zavarovanjem za s.p.?

Ali življenjsko zavarovanje krije tudi izpad dohodka?

Kakšna zavarovalna vsota je smiselna za s.p.?

Ali je smiselno življenjsko zavarovanje povezati s kreditom?

Kako primerjam ponudbe?

Kot s.p. ste sami sebi sistem — poskrbite da deluje

Zaposleni ima za seboj delodajalca, sistem in kolektivno zavarovanje. S.p. ima za seboj samo sebe. Življenjsko zavarovanje je za s.p. osnova finančne zaščite zase in za tiste ki so odvisni od vas.

Na ZavaGO primerjaš Merkur, Allianz, Generali, Prva osebna in druge na enem mestu. Izračun je brezplačen in brez obveznosti.

Ugotovite katera zaščita je smiselna za vaš s.p. — brezplačno in brez obveznosti.