Zakaj Potrebujete Riziko Življenjsko Zavarovanje za Finančno Varnost

Riziko življenjsko zavarovanje: zakaj ga potrebujete in kako ga pravilno skleniti V današnjem negotovem svetu je finančna varnost družine ena najpomembnejših odločitev ki jo lahko sprejemate danes. Riziko življenjsko zavarovanje je najenostavnejša in cenovno najdostopnejša oblika zaščite — zagotavlja izplačilo dogovorjenega zneska vaši družini ali banki v primeru vaše smrti. Brez nje vaša družina podeduje […]

Riziko življenjsko zavarovanje: zakaj ga potrebujete in kako ga pravilno skleniti

V današnjem negotovem svetu je finančna varnost družine ena najpomembnejših odločitev ki jo lahko sprejemate danes. Riziko življenjsko zavarovanje je najenostavnejša in cenovno najdostopnejša oblika zaščite — zagotavlja izplačilo dogovorjenega zneska vaši družini ali banki v primeru vaše smrti. Brez nje vaša družina podeduje vaše dolgove in ostane brez vašega dohodka hkrati.

V tem vodniku razložimo kaj je riziko življenjsko zavarovanje, kdo ga potrebuje, kako določiti pravo zavarovalno vsoto in na kaj paziti pri sklenitvi.

Preveri koliko stane riziko življenjsko zavarovanje za tvoj profil.

Riziko življenjsko zavarovanje je čisto zaščitno zavarovanje ki ob smrti zavarovanca izplača dogovorjeno vsoto upravičencu — partnerju, otrokom ali banki. Krije kakršnokoli smrt: naravno in nezgodno. Nima varčevalne komponente — zato so premije nizke, zavarovalne vsote pa visoke. Primerno za vsakogar ki ima kredite ali odvisne družinske člane.

Kaj je riziko življenjsko zavarovanje?

Riziko življenjsko zavarovanje zagotavlja izplačilo dogovorjenega zneska v primeru smrti zavarovane osebe med trajanjem zavarovanja. Je cenovno izredno dostopna možnost, saj vključuje le kritje tveganja — brez varčevalnih komponent, kar ohranja premije nizke.

Pomembno je razumeti razliko med dvema pogostima napakama:

- Zavarovanje za nezgodno smrt — krije samo smrt zaradi nesreče. Ne krije smrti zaradi bolezni kot so rak, infarkt ali možganska kap. To zavarovanje samo po sebi NI dovolj.

- Riziko življenjsko zavarovanje — krije kakršnokoli smrt, naravno in nezgodno. To je pravo zavarovanje za zaščito kredita in družine.

Po 142. členu Zakona o dedovanju dediči odgovarjajo za zapustnikove dolgove do višine vrednosti podedovanega premoženja. To pomeni: vaši otroci podedujejo vaš kredit. Riziko zavarovanje to prepreči.

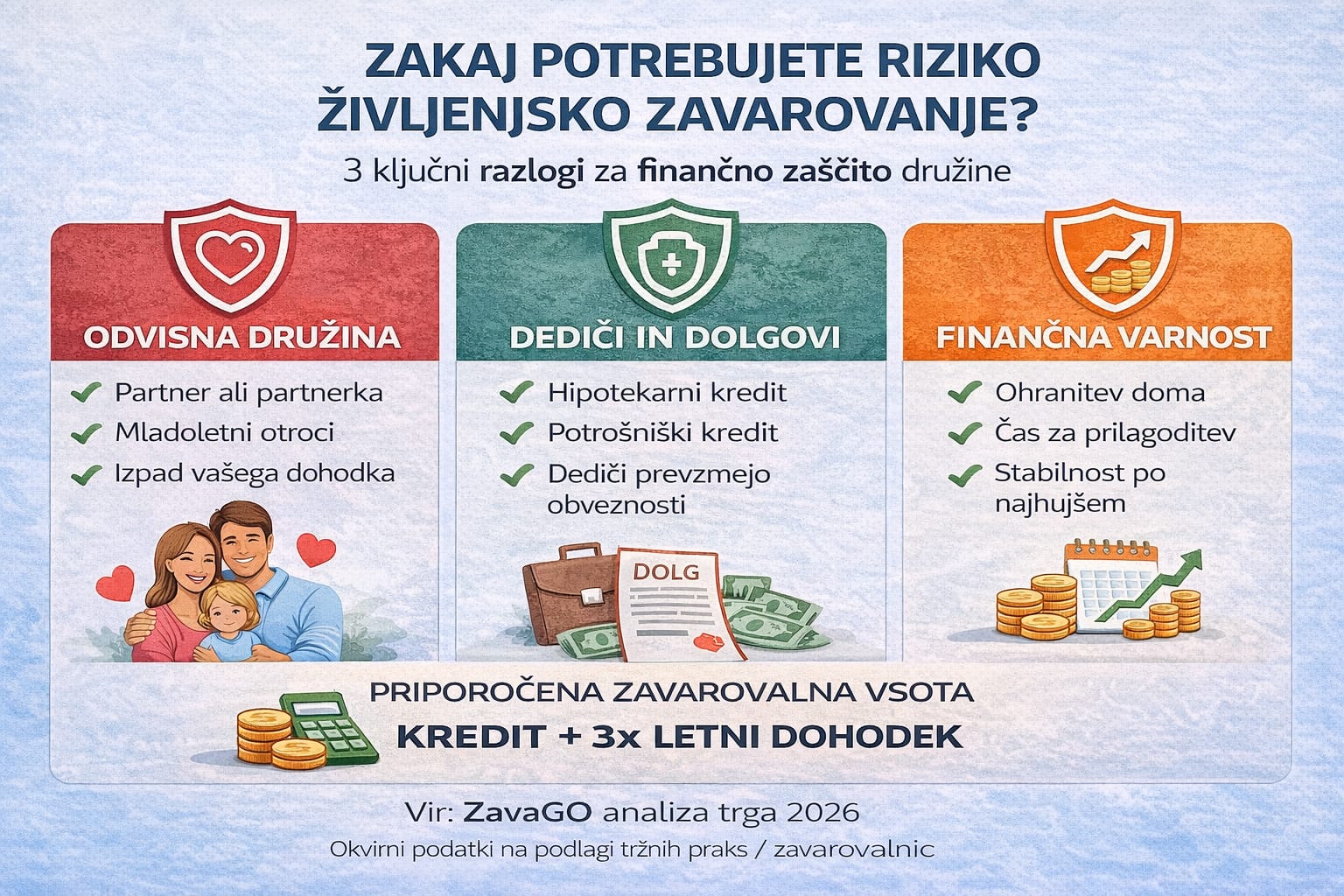

Kdo potrebuje riziko življenjsko zavarovanje?

Riziko življenjsko zavarovanje je nujno za:

- Posameznike s hipotekarnim kreditom — nepremičnina je zastava banke, ne jamstvo za vašo družino. Brez zavarovanja banka ob vaši smrti uveljavlja hipoteko.

- Starše z mladoletnimi otroki — vaša smrt pomeni izpad dohodka za celotno gospodinjstvo v ključnih letih otrokovega odraščanja.

- Posameznike s potrošniškimi krediti — avto, obnova stanovanja, šolnina — vse se deduje.

- Samozaposlene in s.p. — ni bolniške, ni nadomestila. Vaša smrt pomeni takojšnji finančni kolaps za družino.

- Tiste ki so glavni vir dohodka v gospodinjstvu.

Zavarovanje morda ni nujno če nimate dolgov, nimate odvisnih oseb in imate zadostne prihranke. To so redki primeri.

Resnična zgodba: Petrova družina brez zavarovanja

Peter, predan družinski človek, nikoli ni sklenil zavarovanja zaradi drugih finančnih prioritet. Kot vodja proizvodnje je zaslužil dobro plačo — bistveno več kot njegova žena Mojca. Po njegovi nepričakovani smrti je družina ostala brez glavnega vira dohodka. Soočenje z dolgovi in brez finančne varnosti — družini je grozila deložacija. Banka je namreč hotela unovčiti hipoteko.

K sreči je cela razširjena družina stopila skupaj in preprečila najhujše. Ampak finančna negotovost je ostala dolga leta.

Pri zavarovanju popravnih izpitov ni. Ko enkrat zbolite ali umrete — zavarovalnica vas ne bo sprejela več. Ukrepajte zdaj, ko ste zdravi.

Kako določiti pravo zavarovalno vsoto

Za določitev ustrezne zavarovalne vsote za riziko življenjsko zavarovanje priporočamo naslednji izračun:

Zavarovalna vsota = neodplačani kredit + 3 letni dohodki

Zakaj trikratnik letnih dohodkov? Ker vaša smrt pomeni ne samo poplačilo kredita, ampak tudi izpad dohodka za celotno gospodinjstvo. Vaša družina potrebuje čas da se finančno stabilizira — najde novo zaposlitev, preuredi življenje, poskrbi za otroke.

Praktični primeri:

- Letni dohodek 24.000 €, kredit 150.000 €: priporočena vsota = 150.000 + 72.000 = 222.000 €

- Letni dohodek 20.000 €, brez kredita, 2 otroka: priporočena vsota = vsaj 60.000 €

- Letni dohodek 30.000 €, kredit 200.000 €: priporočena vsota = 200.000 + 90.000 = 290.000 €

Več o tem kako pravilno določiti zavarovalno vsoto preberite v našem članku: Zavarovalna vsota za življenjsko zavarovanje.

Zakaj potrebujete riziko življenjsko zavarovanje

Kaj vpliva na višino premije riziko življenjskega zavarovanja

Premija za riziko življenjsko zavarovanje je individualna — odvisna od več dejavnikov:

- Starost ob sklenitvi — mlajši kot ste, nižja je premija. Vsako leto čakanja pomeni višjo ceno za enako zaščito.

- Zdravstveno stanje — zavarovalnica oceni vaše zdravstveno stanje. Osebe s hudimi zdravstvenimi težavami lahko zavarovalnica zavrne ali jim poveča premijo. Zato se zavarujte dokler ste zdravi.

- Višina in teža — prekomerna teža vpliva na srčno-žilne bolezni. Zavarovalnica osebe s prekomerno težo uvrsti v višji rizični razred.

- Kadilec / nekadilec — zavarovanje je za kadilce praviloma dražje.

- Zavarovalna vsota in trajanje — višja vsota in daljše trajanje pomeni višjo premijo.

- Tip kritja — padajoča ali konstantna zavarovalna vsota.

Ker se premije med zavarovalnicami razlikujejo za 30–50 % pri enakem kritju, je primerjava na ZavaGO nujna — ne opcijska.

Padajoča ali konstantna zavarovalna vsota?

Padajoča zavarovalna vsota — vsota se skozi čas znižuje vzporedno z odplačevanjem kredita. Praviloma cenejše, ker tveganje zavarovalnice pada skupaj z dolgom. Idealno za zavarovanje hipotekarnih kreditov.

Konstantna zavarovalna vsota — vsota ostane enaka skozi celotno trajanje zavarovanja. Nekoliko dražje, a primerno za dolgoročno zaščito družine ne glede na kredite.

Večina strank ki zavaruje kredit izbere padajočo vsoto — ker so stroški nižji in pokritje sledi dejanski izpostavljenosti do banke.

Katere zavarovalnice ponuja ZavaGO

Na ZavaGO primerjaš riziko življenjsko zavarovanje pri: Merkur, Allianz, Generali, Wiener Städtische in Prva osebna zavarovalnica. Vse na enem mestu, brez posrednika, brez skritih stroškov.

Pri nekaterih zavarovalnicah — Allianz, Wiener Städtische, Prva osebna in Generali — lahko na isto polico priključite tudi zavarovanje za invalidnost, poškodbe, nezgode in kritične bolezni. To pomeni celovit paket zaščite za kredit.

Že imate življenjsko zavarovanje? Preverite ali plačujete preveč

Če imate zavarovanje sklenjeno pri banki ob najemu kredita — skoraj zagotovo plačujete preveč. Banke ponudijo zavarovanje pri zavarovalnici s katero sodelujejo, ne najcenejše opcije na trgu.

Simona je imela zavarovanje sklenjeno pri banki ob najemu kredita 100.000 € za 25 let. Ko je preverila ponudbe na ZavaGO, je ugotovila da bi z zamenjavo prihranila 1.824 € v celotnem obdobju zavarovanja. Novo zavarovanje je vinkulirala v korist banke, staro pa prekinila brez stroškov.

→ Preveri ali plačuješ preveč — primerjaj ponudbe brezplačno

Akcija: Skleni riziko življenjsko zavarovanje in prejmi 20 € nazaj na TRR.

Ali riziko življenjsko zavarovanje potrebujem? DA / NE

DA — zavarovanje potrebuješ, če:

- Imaš neodplačan kredit — hipotekarni, potrošniški ali avto

- Imaš partnerja ali otroke ki so finančno odvisni od tebe

- Si edini ali glavni vir dohodka v gospodinjstvu

- Nimaš zadostnih prihrankov za pokritje dolgov in življenjskih stroškov za 2+ leti

NE — zavarovanje morda ni nujno, če:

- Nimaš dolgov in nimaš odvisnih oseb

- Imaš prihranke ki bistveno presegajo vse tvoje obveznosti

Najpogostejše napake pri sklenitvi riziko življenjskega zavarovanja

- Vzameš samo zavarovanje za nezgodno smrt — to ne krije smrti zaradi bolezni. Vedno skleni riziko zavarovanje ki krije kakršnokoli smrt.

- Zavarovalna vsota je prenizka — zavaruj vsaj celoten kredit + trikratnik letnih dohodkov.

- Zamolčiš zdravstveno stanje — zavarovalnica lahko zavrne izplačilo. Vedno iskreno izpolni zdravstveni vprašalnik.

- Zanašaš se na bančno zavarovanje — to ščiti banko, ne tebe. Potrebuješ ločeno riziko zavarovanje po lastni izbiri.

- Odlašaš ker si mlad in zdrav — to je ravno pravi čas. Mlajši in bolj zdrav si, nižja je premija in lažje dobiš zavarovanje.

- Ne preveriš ponudb — razlika med zavarovalnicami je 30–50 % pri enakem kritju. Primerjava na ZavaGO traja 2 minuti.

Kako poteka sklenitev na ZavaGO

Sklenitev riziko življenjskega zavarovanja na ZavaGO je hitra in enostavna:

- Korak 1: Vneseš datum rojstva, zavarovalno vsoto in trajanje zavarovanja

- Korak 2: Primerjaš ponudbe Merkur, Allianz, Generali, Wiener Städtische, Prve osebne zavarovalnice

- Korak 3: Izbereš najugodnejšo ponudbo in izpolniš zdravstveni vprašalnik

- Korak 4: Sklepaš online — brez posrednika, brez obiska zavarovalnice

- Korak 5: Zavarovanje praviloma začne veljati naslednji dan po plačilu prve premije

Celoten postopek traja 5–10 minut. Izračun je brezplačen in brez obveznosti.

Več o zaščiti kredita preberite v: Kako zavarovati kredit — popoln vodnik.

Pogosta vprašanja o riziko življenjskem zavarovanju

Kaj je razlika med riziko življenjskim in nezgodnim zavarovanjem?

Ali moram na zdravniški pregled?

Ali lahko zavarovanje kadarkoli prekinem?

Za koliko časa naj sklenem zavarovanje?

Bodo dediči dobili izplačilo iz vseh zavarovanj, če imam sklenjenih več?

Ali so izplačila iz življenjskega zavarovanja obdavčena?

Kaj se zgodi, če zamolčim zdravstveno težavo?

Zaključek: vsak mesec odlašanja je mesec brez zaščite

Riziko življenjsko zavarovanje ni strošek — je finančna varnostna mreža za tiste ki jih ljubite. Mlajši in bolj zdrav si danes — nižja je premija in lažje dobiš zavarovanje. Ko enkrat zboliš, zavarovalnice ne bodo sprejele tvoje vloge.

Na ZavaGO primerjaš Merkur, Allianz, Generali, Wiener Städtische, Prvo osebno zavarovalnico na enem mestu. Izračun je brezplačen in brez obveznosti. Sklenitev traja 5–10 minut, vse online, brez posrednika.

Riziko življenjsko zavarovanje ščiti ob smrti — za zaščito ob diagnozi hude bolezni med življenjem pa je namenjeno zavarovanje za hude bolezni. Skupaj tvorita celovito finančno zaščito. Preberite tudi ali zavarovanje krije raka.

Za mlade družine z otroki in kreditom preberite vodnik o življenjskem zavarovanju za mlade družine. Samozaposleni in s.p.-ji imajo posebne potrebe — preberite vodnik o življenjskem zavarovanju za s.p. Če imate kredit, preberite tudi primerjavo bančnega in samostojnega zavarovanja kredita.

Preveri svojo premijo zdaj — brezplačno in brez obveznosti.