Zakaj zavarovanje za primer smrti?

Zavarovanje za primer smrti se sklene, ker je poceni in ker nudi za nizko ceno zelo visoka kritja.

Zakaj zavarovanje za primer smrti? Ker dolgovi se dedujejo

Če danes umreš z neodplačanim kreditom, bo tvoja družina čez noč prevzela dolg — brez tvoje plače.

Zavarovanje za primer smrti je eno najpomembnejših — in hkrati najpogosteje prezrtih — zavarovanj v Sloveniji. Večina ga vzame šele ob sklenitvi hipotekarnega kredita. Redko kdo ga vzame preden je prepozno. V tem članku razložimo zakaj ga potrebuješ, katere zavarovalnice so na voljo in kako izbrati pravo zaščito za svojo situacijo.

Dejstvo je preprosto: če umreš, tvoji dediči podedujejo tudi tvoje dolgove. Po 142. členu Zakona o dedovanju dediči odgovarjajo za zapustnikove dolgove do višine vrednosti podedovanega premoženja. In dediči so pogosto tvoji otroci.

Riziko življenjsko zavarovanje reši točno to — za premijo ki je za večino ljudi presenečljivo dostopna.

Preveri koliko stane zavarovanje za tvoj kredit ali družino.

Zavarovanje za primer smrti – zaščita družine

Zavarovanje za primer smrti je riziko življenjsko zavarovanje ki ob smrti zavarovanca izplača dogovorjeno vsoto upravičencu — partnerju, otrokom ali banki.

- Krije smrt zaradi bolezni in nezgode

- Izplača vsoto družini ali banki

- Primerno za kredite in družine z odvisnimi člani

- Premija je odvisna od starosti, vsote in zdravstvenega stanja

Kaj je zavarovanje za primer smrti in kako deluje

Riziko zavarovanje za primer smrti je čisto zaščitno zavarovanje — brez varčevalne komponente. Plačuješ mesečno premijo in v zameno dobiš kritje: če umreš med trajanjem zavarovanja, zavarovalnica izplača dogovorjeno vsoto tvojim upravičencem.

Upravičenec si ga določiš sam — partner, otrok, banka pri kateri imaš kredit. Zavarovanje krije kakršnokoli smrt: naravno (bolezen, rak, infarkt) in nezgodno.

Zakaj zavarovanje za primer smrti potrebuje vsak z dolgovi

Po 142. členu Zakona o dedovanju dediči odgovarjajo za zapustnikove dolgove do višine vrednosti podedovanega premoženja. To pomeni: če umreš z neodplačanim kreditom, ta dolg podeduje tvoja družina.

Edina alternativa je da se dediči odpovedo celotni dediščini — hiši, stanovanju, prihrankom, avtomobilu. V praksi se to zgodi redko, saj pomeni izgubo vsega.

Zavarovanje kredita pri banki tega ne reši. Bančno zavarovanje ščiti banko, ne tebe in ne tvoje družine. V primeru neplačevanja bo banka terjatev uveljavila — in tvoja družina ostane brez nepremičnine.

Riziko zavarovanje za primer smrti pa reši točno to: zavarovalnica ob smrti izplača vsoto neposredno banki ali družini in dolg je poravnan. Več o tem kako pravilno določiti zavarovalno vsoto za življenjsko zavarovanje.

Kdo zavarovanje za primer smrti resnično potrebuje

Zavarovanje za primer smrti je nujno v teh situacijah:

- Imaš hipotekarni kredit — nepremičnina je zastava banke, ne jamstvo za tvojo družino.

- Imaš potrošniške kredite — avto, obnova, šolnina — vse se deduje po slovenskem zakonu.

- Imaš otroke ali partnerja ki je finančno odvisen od tebe — tvoja smrt pomeni izpad dohodka za celo gospodinjstvo.

- Si samozaposlen ali s.p. — ni bolniške, ni nadomestila — tvoja smrt pomeni takojšnji finančni kolaps za družino.

Zavarovanje morda ni nujno če nimaš dolgov, nimaš odvisnih oseb in imaš dovolj prihrankov. To so redki primeri.

Koliko stane zavarovanje za primer smrti

Premija za riziko zavarovanje za primer smrti je odvisna od več dejavnikov: starosti ob sklenitvi, višine zavarovalne vsote, trajanja zavarovanja, statusa kadilca ter zdravstvenega stanja. Ker se ti dejavniki med posamezniki zelo razlikujejo, se razlikujejo tudi premije.

Na splošno velja: mlajši kot si ob sklenitvi, nižja je premija. Vsako leto čakanja pomeni višjo ceno za enako zaščito. Prav tako je premija nižja pri nekadilcih in pri dobrem zdravstvenem stanju.

Ker je premija individualna, je edini pravi način za ugotovitev cene izračun na osnovi tvojih podatkov.

→ Izračunaj točno premijo za svoj profil — brezplačno in brez obveznosti

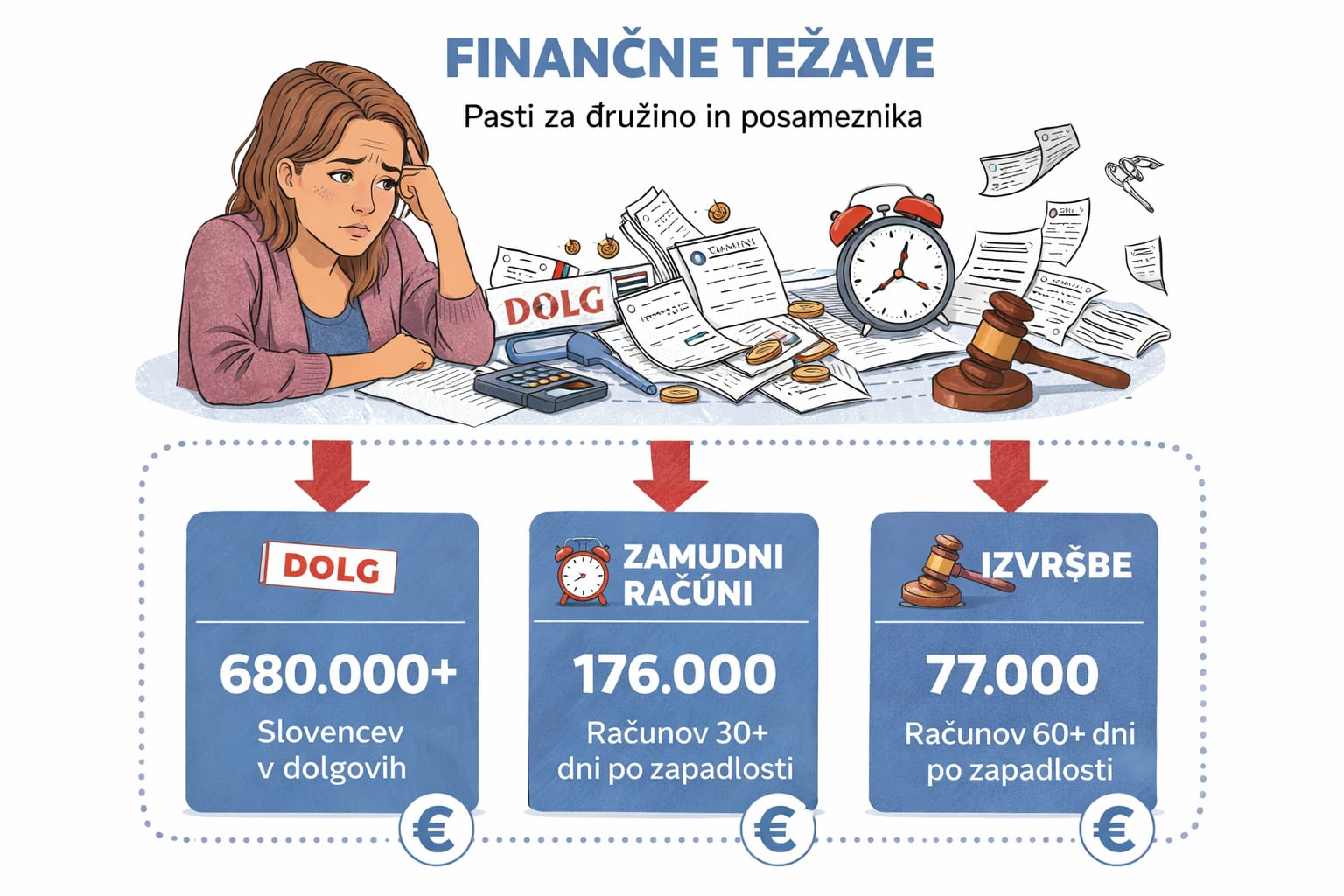

Kot kažejo podatki, so dolgovi in izvršbe v Sloveniji realen problem, ki lahko ob izgubi dohodka hitro prizadene celotno družino.

Kateri tip zavarovanja za primer smrti izbrati

Obstajata dve osnovni varianti riziko zavarovanja za primer smrti:

Zavarovanje s padajočo zavarovalno vsoto — zavarovalna vsota se skozi čas znižuje vzporedno z odplačevanjem kredita. Primerno za zavarovanje hipotekarnih in potrošniških kreditov. Praviloma cenejše ker tveganje zavarovalnice pada skupaj z dolgom.

Zavarovanje s konstantno zavarovalno vsoto — vsota ostane enaka skozi celotno trajanje zavarovanja. Primerno za zaščito družine ne glede na kredite. Nekoliko dražje, a bolj fleksibilno in primerno za tiste ki želijo dolgoročno finančno zaščito za bližnje.

Večina strank ki zavaruje kredit izbere padajočo vsoto — ker so stroški nižji in pokritje sledi dejanski izpostavljenosti do banke.

Primer iz prakse: Marko, 38 let, Ljubljana

Marko in njegova žena Ana imata dva otroka, stara 8 in 11 let. Pred štirimi leti sta vzela hipotekarni kredit 180.000 € z dobo odplačevanja 25 let. Neodplačano stanje je danes okvirno 155.000 €. Ana dela s krajšim delovnim časom, Marko je glavni vir dohodka.

Marko nima zavarovanja za primer smrti.

Če Marko umre jutri — Ana podeduje 155.000 € dolga. Banka bo terjala odplačilo. Brez Markovega dohodka Ana kredita ne more servisirati. Prodaja stanovanja je edina opcija. Otroka ostaneta brez doma.

Z riziko zavarovanjem za primer smrti bi bila situacija popolnoma drugačna. Zavarovalnica ob smrti izplača neodplačano vsoto direktno banki. Marko je poravnan, Ana obdrži stanovanje, otroci obdržijo dom. Premija je za Markovo situacijo dostopna — točen znesek preveri z izračunom.

Brez zavarovanja: 155.000 € dolga za ženo in otroke. Z zavarovanjem: dolg poravnan, družina obdrži dom.

Kaj se zgodi brez zavarovanja za primer smrti

- Dediči prevzamejo vse neodplačane dolgove do polne vrednosti premoženja

- Banka uveljavlja hipoteko — sledi sodna izvršba in prodaja nepremičnine

- Preživeli partner izgubi dohodek in hkrati prevzame dolg

- Otroci ostanejo brez finančne varnosti v ključnih letih odraščanja

- Edina alternativa je odpoved celotni dediščini — in izguba vsega premoženja

Preveri ponudbe 6 zavarovalnic — brezplačno in brez obveznosti.

Ali zavarovanje za primer smrti potrebujem? DA / NE

DA — zavarovanje potrebuješ, če:

- Imaš neodplačan kredit — hipotekarni, potrošniški ali avto

- Imaš partnerja ali otroke ki so finančno odvisni od tebe

- Si edini ali glavni vir dohodka v gospodinjstvu

- Nimaš dovolj prihrankov da pokrije dolgove in stroške življenja za 2+ leti

NE — zavarovanje morda ni nujno, če:

- Nimaš dolgov in nimaš odvisnih oseb

- Imaš prihranke ki bistveno presegajo vse tvoje obveznosti

Najpogostejše napake pri zavarovanju za primer smrti

- Vzameš samo zavarovanje za nezgodno smrt — to ne krije smrti zaradi bolezni (rak, infarkt). Vedno skleni riziko zavarovanje ki krije kakršnokoli smrt.

- Zavarovalna vsota je prenizka — zavaruj vsaj celoten neodplačani kredit, idealno pa tudi 1–2 leti dohodka za preživelega partnerja.

- Zamolčiš zdravstveno stanje — zavarovalnica lahko zavrne izplačilo. Vedno iskreno izpolni zdravstveni vprašalnik.

- Zanašaš se samo na bančno zavarovanje — to ščiti banko, ne tebe. Potrebuješ ločeno riziko zavarovanje.

- Odlašaš ker si mlad in zdrav — mlajši ko si, nižja je premija. Vsako leto odlašanja pomeni višjo ceno za enako zaščito.

Pogosta vprašanja

Ali zavarovanje za primer smrti krije tudi smrt zaradi bolezni?

Koliko časa traja sklenitev zavarovanja za primer smrti?

Kaj se zgodi, če zamolčim zdravstveno težavo?

Ali lahko zavarovanje za primer smrti kadarkoli prekinem?

Ali moram na zdravniški pregled?

Kdaj je smiselno vzeti zavarovanje s padajočo in kdaj s konstantno vsoto?

Vsak mesec odlašanja je mesec brez zaščite

Riziko življenjsko zavarovanje za primer smrti ni strošek — je finančna varnostna mreža za tiste ki jih ljubiš. Mlajši in bolj zdrav si danes — nižja je premija in lažje dobiš zavarovanje.

Na ZavaGO primerjaš Merkur, Allianz, Wiener Städtische in Prvo osebno zavarovalnico na enem mestu. Izračun je brezplačen in brez obveznosti. Sklenitev traja 5–10 minut, vse online, brez obiska zastopnika.

Preveri svojo premijo zdaj — brezplačno in brez obveznosti.