Zavarovanje za specialiste: vodnik kako izbrati pravo kritje

Zavarovanje za specialiste omogoča hitrejši dostop do specialističnih pregledov, diagnostike in obravnave brez dolgih čakalnih vrst. Preverite, kaj krije, komu se splača in kako izbrati pravo kritje.

Zavarovanje za specialiste: vodnik kako izbrati pravo kritje

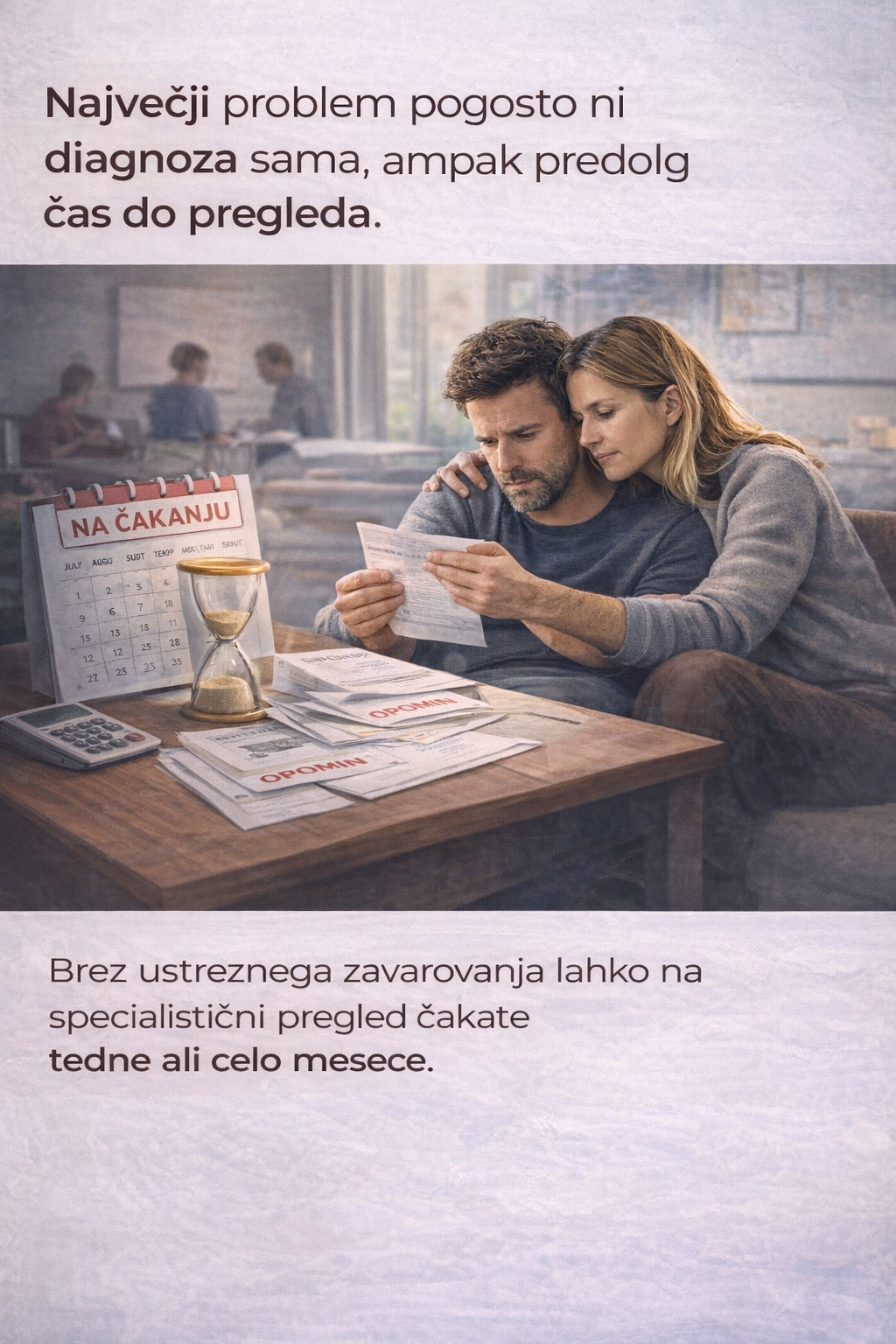

Hitrejši dostop do specialista je pogosto največja vrednost tega zavarovanja.

Ko pride zdravstvena težava, večina ljudi ne skrbi samo diagnoza. Skrbi jih čas do pregleda. Teden, mesec, včasih več mesecev čakanja na specialista — medtem pa negotovost, morebitno poslabšanje stanja in stres.

Zavarovanje za specialiste je rešitev ki jo vse več Slovencev prepozna kot smiselno dopolnilo javnega zdravstva. Ampak ni vsak paket enak — in prav tu se skrivajo ključne razlike ki odločijo ali boste zavarovanje dejansko cenili ali ne.

V tem vodniku razložimo kaj zavarovanje za specialiste pokriva, komu se splača, na kaj paziti pri izbiri in zakaj najcenejša polica pogosto ni najboljša odločitev.

Primerjajte ponudbe zavarovanja za specialiste — brezplačno in brez obveznosti.

Zavarovanje za specialiste je dodatno zdravstveno zavarovanje ki omogoča hitrejši dostop do specialističnih pregledov, diagnostike in obravnave — brez dolgih čakalnih vrst v javnem sistemu.

Največja vrednost ni samo kritje stroška — ampak organiziran, hiter dostop do prave obravnave v pravem trenutku. To je razlika ki se pokaže takrat ko jo potrebujete.

Kaj je zavarovanje za specialiste

Zavarovanje za specialiste je dodatno zdravstveno zavarovanje — ne nadomešča obveznega zdravstvenega zavarovanja, ampak ga dopolnjuje. Njegova osnovna funkcija je zagotoviti hitrejši dostop do specialistične obravnave, diagnostike in z njo povezanih storitev, ko jih potrebujete.

Vrednost tega zavarovanja ni samo v tem da pokrije strošek pregleda. Ključna vrednost je organizacija poti do obravnave — zavarovalnica ali asistenčna služba uredi termin, vas napoti k primernemu specialistu in poskrbi da ne čakate mesecev na vrsto.

V slovenskem javnem zdravstvu so čakalne dobe za specialiste pri nekaterih področjih tudi več mesecev — celo z nujno napotnico. To pomeni da je čas do diagnoze pogosto ključen dejavnik za izid zdravljenja. Za celovito finančno in zdravstveno zaščito je smiselna kombinacija z zavarovanjem za hude bolezni ki krije finančne posledice resnih diagnoz.

Kaj običajno krije zavarovanje za specialiste

Tipičen paket zavarovanja za specialiste vključuje:

- Specialistični ambulantni pregledi — kardiolog, ortoped, gastroenterolog, dermatolog, ginekolog, urolog, nevrolog in drugi

- Diagnostične preiskave — ultrazvok, rentgen, EKG, laboratorijske preiskave, endoskopije

- Zahtevnejša diagnostika — pri širših paketih včasih tudi MRI in CT

- Drugo mnenje — možnost konzultacije pri drugem specialistu glede obstoječe diagnoze ali zdravljenja

- Ambulantni posegi — manjši kirurški posegi v ambulanti

- Fizioterapija in rehabilitacija — pri nekaterih paketih

- Določena zdravila — pri nekaterih paketih zdravila predpisana po specialistični obravnavi

- Zdravstvena asistenca — organizacija termina, napotitev k pravemu specialistu, telefonski posvet

Pomembno: obseg kritja se med ponudniki in paketi bistveno razlikuje. Osnovni paket praviloma krije pregled in osnovno diagnostiko — naprednejši paketi pa vključujejo posege, rehabilitacijo in zahtevnejše preiskave. Vedno natančno preverite kaj konkretni paket vključuje.

Kdaj se zavarovanje za specialiste splača

Zavarovanje za specialiste ni namenjeno samo ljudem z obstoječimi zdravstvenimi težavami. Njegova vrednost se pokaže takrat ko jo najmanj pričakujete — in takrat je čas do diagnoze pogosto ključen.

Zavarovanje za specialiste je posebej smiselno za:

- Zaposlene ki ne morejo čakati mesecev na pregled — vsak teden negotovosti pomeni stres in potencialno poslabšanje stanja

- Podjetnike in samozaposlene — za s.p. je čas do diagnoze tudi poslovni strošek. Mesec čakanja na specialista je mesec dela pod negotovostjo.

- Starše — hitrejši dostop do obravnave za celotno družino, ne samo za odrasle

- Tiste ki si ne morejo privoščiti samoplačniških pregledov — specialistični pregled v zasebni ambulanti stane od 80 do 300 €, zahtevnejša diagnostika še več

- Tiste ki cenijo organizirano pot do zdravnika — brez iskanja kontaktov, brez klicanja ambulant, brez administracije

Ključna ugotovitev: največja vrednost zavarovanja za specialiste se pokaže ko je hiter čas do diagnoze bistven — pri sumih na resnejše stanje, pri kroničnih težavah ki se poslabšujejo, ali pri simptomih ki zahtevajo hitro pojasnitev.

Hitrejši dostop do specialista je pogosto največja vrednost tega zavarovanja.

Kdaj zavarovanje za specialiste ni nujno prva prioriteta

DA — zavarovanje za specialiste se splača, če:

- Te motijo dolge čakalne dobe v javnem zdravstvu

- Želiš hitrejši dostop do specialistične obravnave in diagnostike

- Bi te samoplačniški pregledi in diagnostika finančno obremenili

- Ti je pomembna organizacija termina in manj administracije

- Imaš otroke ali starše za katere želiš hitrejšo pot do obravnave

NE nujno kot prva prioriteta, če:

- Imaš že kakovosten zdravstveni paket prek delodajalca ki pokriva specialiste

- Imaš visoke likvidne rezerve in samoplačniški pregledi zate ne predstavljajo finančnega bremena

- Ti hitrost dostopa do specialista trenutno ni ključna

Poštena ocena: za večino zaposlenih Slovencev ki nimajo posebnega zdravstvenega paketa prek delodajalca, je zavarovanje za specialiste eden izmed najbolj praktičnih in takoj uporabnih zavarovanj — ne za “nujno rešitev”, ampak za boljšo pot do zdravnika ko jo potrebujete.

Na kaj paziti pri izbiri zavarovanja za specialiste

Tu večina naredi napako — gleda samo na mesečno premijo. A razlika med paketi je ogromna in odloča o tem ali boste zavarovanje dejansko cenili.

Preverite naslednje preden sklenete:

- Katere storitve so dejansko vključene — samo pregled ali tudi diagnostika? Samo UZ ali tudi MRI in CT?

- Letna zavarovalna vsota — koliko storitev letno pokriva paket? Nižja vsota pomeni da se hitro porabi.

- Ali so vključeni posegi — manjši ambulantni posegi so pogosto izvzeti iz osnovnih paketov

- Rehabilitacija in fizioterapija — ali je vključena in koliko seans letno?

- Drugo mnenje — možnost konzultacije pri drugem specialistu je dragocena pri resnih diagnozah

- Čakalne dobe ob sklenitvi — večina zavarovalnic ima čakalno dobo za bolezni (praviloma 2–3 mesece)

- Predobstoječa stanja — ali zavarovanje krije stanja ki so bila prisotna že pred sklenitvijo?

- Izključitve — katere storitve ali stanja so izvzeta iz kritja?

- Kako deluje asistenca — kako enostavno je naročiti termin in kako hitro dobite pregled?

→ Primerjajte pakete zavarovalnic za specialiste na ZavaGO

Koliko stane zavarovanje za specialiste

Konkretnih cen ne navajamo ker so odvisne od vašega profila in izbranega paketa. Cena je odvisna od:

- Obsega kritij — osnovni paket je cenejši, napredni z diagnostiko in posegi je dražji

- Letne zavarovalne vsote — višja vsota pomeni višjo premijo

- Starosti — mlajši zavarovanci plačajo nižjo premijo

- Dodatnih vključitev — rehabilitacija, zdravila, operativni posegi

Ključno razumevanje: najcenejši paket pogosto pomeni zelo omejeno letno vsoto, brez naprednejše diagnostike in brez posegov. Ko ga potrebujete — se hitro porabi ali ne pokrije tistega kar ste pričakovali.

Pravo vprašanje ni “koliko stane” ampak “koliko realne vrednosti dobim ko zavarovanje potrebujem?”

Primer iz prakse: Maja, 41 let, Maribor

Maja je računovodkinja, zaposlena. Že mesece čuti bolečine v trebuhu. Osebni zdravnik jo napoti k gastroenterologu. Čakalna doba v javnem zdravstvu: 5 mesecev.

Brez zavarovanja za specialiste: Maja čaka. 5 mesecev negotovosti, stresa in morebitnega poslabšanja. Alternativa je samoplačniški pregled pri zasebnem gastroenterologu — 150 € za pregled, endoskopija dodatnih 300 €. Skupaj 450 €, brez garancije da je to vse.

Z zavarovanjem za specialiste: Maja pokliče asistenčno službo. V 5 delovnih dneh ima termin pri gastroenterologu. Pregled in osnovna diagnostika sta vključeni v paket. Diagnoza je postavljena hitro, zdravljenje se začne pravočasno. Brez finančnega stresa, brez mesecev negotovosti.

Časovni in stroškovni vidik: Mesečna premija za kakovosten paket je dostopna. En sam pregled in endoskopija bi samoplačniško stali bistveno več kot letna premija zavarovanja.

Najpogostejše napake pri izbiri zavarovanja za specialiste

- Gledate samo na mesečno premijo — cenejši paket pogosto pomeni nižjo vsoto in manj vključenih storitev

- Mislite da “specialisti” pomeni vse preiskave in posege — osnovna polica praviloma ne krije MRI, CT ali ambulantnih posegov

- Ne preverite letne zavarovalne vsote — nizka vsota se porabi hitro in ostanete brez kritja

- Ne preverite predobstoječih stanj — obstoječe kronične bolezni so pogosto izvzete

- Mislite da so vsi paketi med ponudniki podobni — razlike so bistvene, primerjava je nujna

- Ne preverite čakalnih dob ob sklenitvi — zavarovanje sklenjeno danes ne velja za bolezni takoj

Preverite katero zavarovanje za specialiste je smiselno za vas — primerjajte ponudbe v 2 minutah.

Kako izbrati pravo zavarovanje za specialiste

Praktični koraki za pravilno odločitev:

- 1. Določite prioritete — kaj je vam najpomembnejše: hitrost, diagnostika, posegi, rehabilitacija, drugo mnenje?

- 2. Preverite letno vsoto — mora biti dovolj visoka da pokrije smiselno število obravnav letno

- 3. Preverite izključitve in predobstoječa stanja — da ne boste presenečeni ob prvem zahtevku

- 4. Primerjajte obseg kritij — ne samo ceno, ampak kaj konkretno dobite

- 5. Preverite kako deluje asistenca — kako hitro dobite termin in kako enostavno je

- 6. Primerjajte ponudbe — na ZavaGO primerjaš Generali, Vzajemna, Merkur, Prva osebna na enem mestu

Za popolno finančno in zdravstveno zaščito razmislite o kombinaciji: zavarovanje za specialiste za hiter dostop do obravnave + riziko življenjsko zavarovanje za zaščito kredita in družine.

Zavarovanje za specialiste lahko vkljucuje preglede, diagnostiko, drugo mnenje in organizacijo termina.

Pogosta vprašanja o zavarovanju za specialiste

Kaj krije zavarovanje za specialiste?

Ali zavarovanje za specialiste krije magnetno resonanco ali CT?

Ali se zavarovanje za specialiste splača?

Ali zavarovanje za specialiste krije tudi že obstoječe težave?

Kakšna je razlika med osnovnim in širšim paketom?

Kako izbrati pravo zavarovanje za specialiste?

Ali je mogoče ponudbe primerjati na enem mestu?

Zavarovanje za specialiste ni luksuz — je praktična rešitev za sistem ki ne more vsem zagotoviti hitre obravnave. Njegova vrednost se ne meri samo v evrih, ampak v tednih in mesecih ki jih prihranite do diagnoze in zdravljenja.

Na ZavaGO primerjaš Generali, Vzajemna, Merkur, Prva osebna in druge zavarovalnice na enem mestu. Izračun je brezplačen in brez obveznosti. Sklenitev traja 5–10 minut, vse online, brez posrednika.

Preverite katero zavarovanje za specialiste je smiselno za vas — brezplačno in brez obveznosti.