Zavarovanje za tujino 2026: primerjava, kritja in cena

Zavarovanje za tujino 2026: primerjava, kritja in koliko stane Zavarovanje za tujino je tisti del priprav na potovanje, ki ga večina uredi zadnji dan — ali pa sploh ne. Razlog je pogosto prepričanje, da evropska kartica zdravstvenega zavarovanja zadošča. V praksi pa se ravno tu skriva najdražja napaka: kartica ne krije reševalnih prevozov, helikopterskega reševanja […]

Zavarovanje za tujino 2026: primerjava, kritja in koliko stane

Primerjava ponudnikov pomaga hitreje izbrati pravo zavarovanje za tujino.

Zavarovanje za tujino je tisti del priprav na potovanje, ki ga večina uredi zadnji dan — ali pa sploh ne. Razlog je pogosto prepričanje, da evropska kartica zdravstvenega zavarovanja zadošča. V praksi pa se ravno tu skriva najdražja napaka: kartica ne krije reševalnih prevozov, helikopterskega reševanja niti prevoza v domovino, v mnogih državah pa tudi v javni mreži čakajo doplačila. En sam resnejši dogodek v tujini lahko pomeni račun v tisočih evrov.

V tem vodniku pregledamo, kaj zavarovanje za tujino dejansko krije, v čem se razlikujejo trije ponudniki, ki jih primerjate na ZavaGO — Coris, Vzajemna in Merkur —, kako izbrati pravo zavarovalno vsoto glede na destinacijo in kdaj se namesto enkratnega zavarovanja splača celoletni Multitrip.

Primerjajte pakete in izračunajte zavarovanje za vaše potovanje

Na kratko: Zavarovanje za tujino krije stroške nujnih zdravstvenih storitev v tujini — oskrbo, zdravljenje, nujne prevoze, repatriacijo, iskanje in reševanje — ter asistenco 24/7 v slovenščini. Evropska kartica teh ključnih stroškov ne pokrije. Na ZavaGO primerjate ponudbe Corisa, Vzajemne in Merkurja ter zavarovanje sklenete online v nekaj minutah.

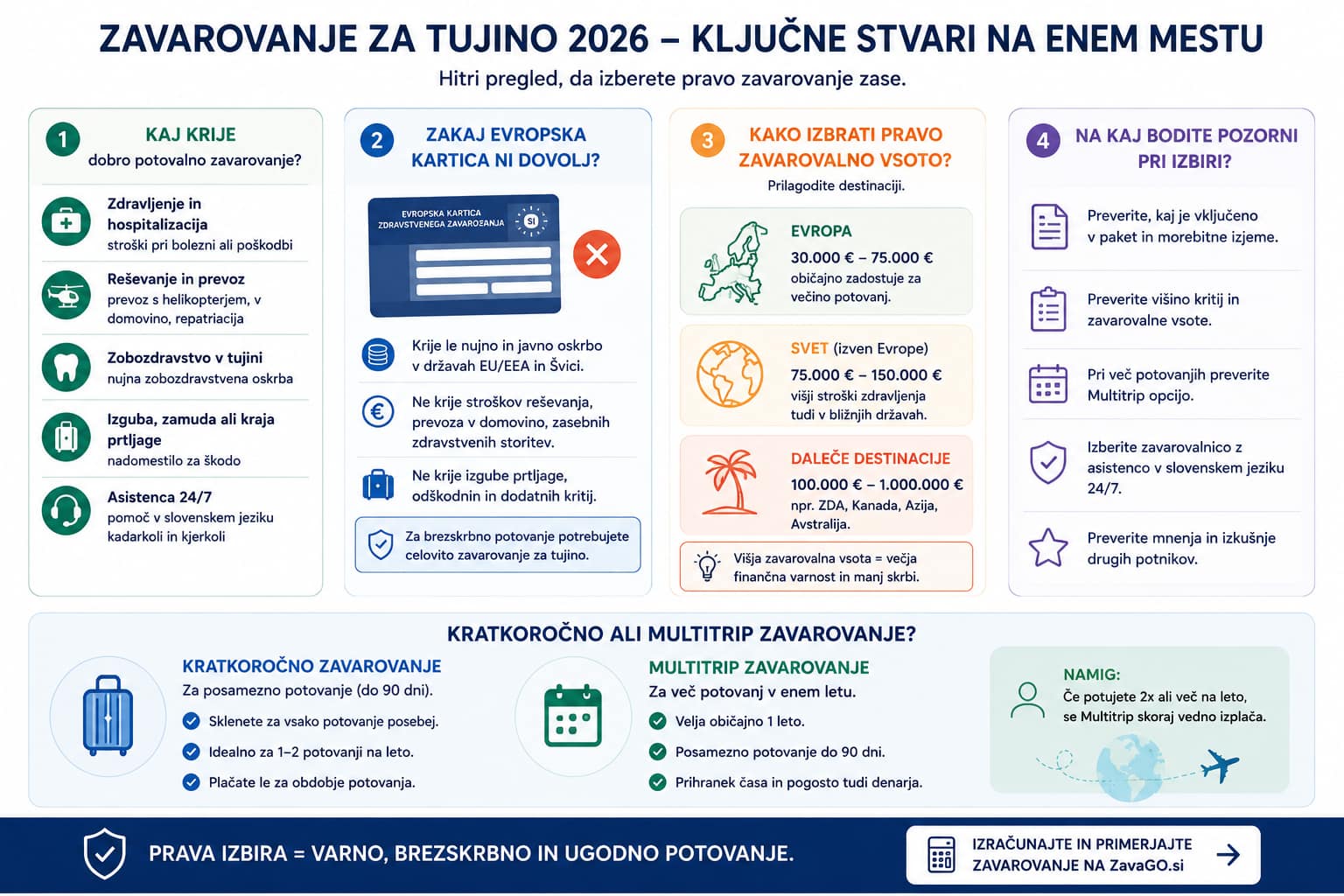

Kaj krije zavarovanje za tujino

Jedro vsakega zavarovanja za tujino so nujne zdravstvene in z njimi povezane storitve. Večina paketov praviloma vključuje:

- Nujno zdravniško oskrbo in zdravljenje — pregled, diagnostiko, zdravila, hospitalizacijo; pogosto tudi pri zasebnikih, ki niso del javne mreže

- Nujno zdravljenje zob — akutna bolečina ali poškodba, ki zahteva takojšnjo oskrbo

- Nujne zdravstvene prevoze — prevoz do bolnišnice ali klinike, vključno z reševanjem

- Prevoz v domovino (repatriacijo) — kadar je medicinsko utemeljen; brez zavarovanja je to eden najdražjih stroškov

- Iskanje in reševanje — vključno s stroški reševanja ponesrečenih oseb

- Asistenco 24/7 v slovenskem jeziku — organizacija pomoči, komunikacija z izvajalci, obveščanje svojcev

- Akutno poslabšanje kronične bolezni — nujno zdravljenje je pri večini ponudnikov krito; kronična bolezen sama ni krita

Odvisno od paketa se dodajo še hotelska namestitev ob hospitalizaciji, pravna pomoč, kritje prtljage in odgovornosti ali posebna kritja za športne aktivnosti. Za določene športe z višjim tveganjem je praviloma potrebno doplačilo — brez njega poškodba pri takem športu ni krita.

Zakaj evropska kartica ni dovolj

Evropska kartica zdravstvenega zavarovanja (ECŽZ) omogoča nujno oskrbo v javni zdravstveni mreži držav EU — a s pomembnimi omejitvami. Velja le pri javnih izvajalcih, pogosto z lokalnimi doplačili, in ne krije reševalnih prevozov, helikopterskega reševanja niti prevoza v domovino. Zveza potrošnikov Slovenije opozarja, da so prav stroški reševanja in prevozov tisti, ki potrošnika lahko najbolj udarijo — in jih kartica ne krije ali jih krije le v manjšem delu.

Zunaj EU kartica praviloma sploh ne velja. Več o tem, kaj se zgodi, ko v tujini potrebujete zdravnika, in kakšni so realni stroški, preberite v našem vodniku o zdravljenju v tujini in turističnem zavarovanju.

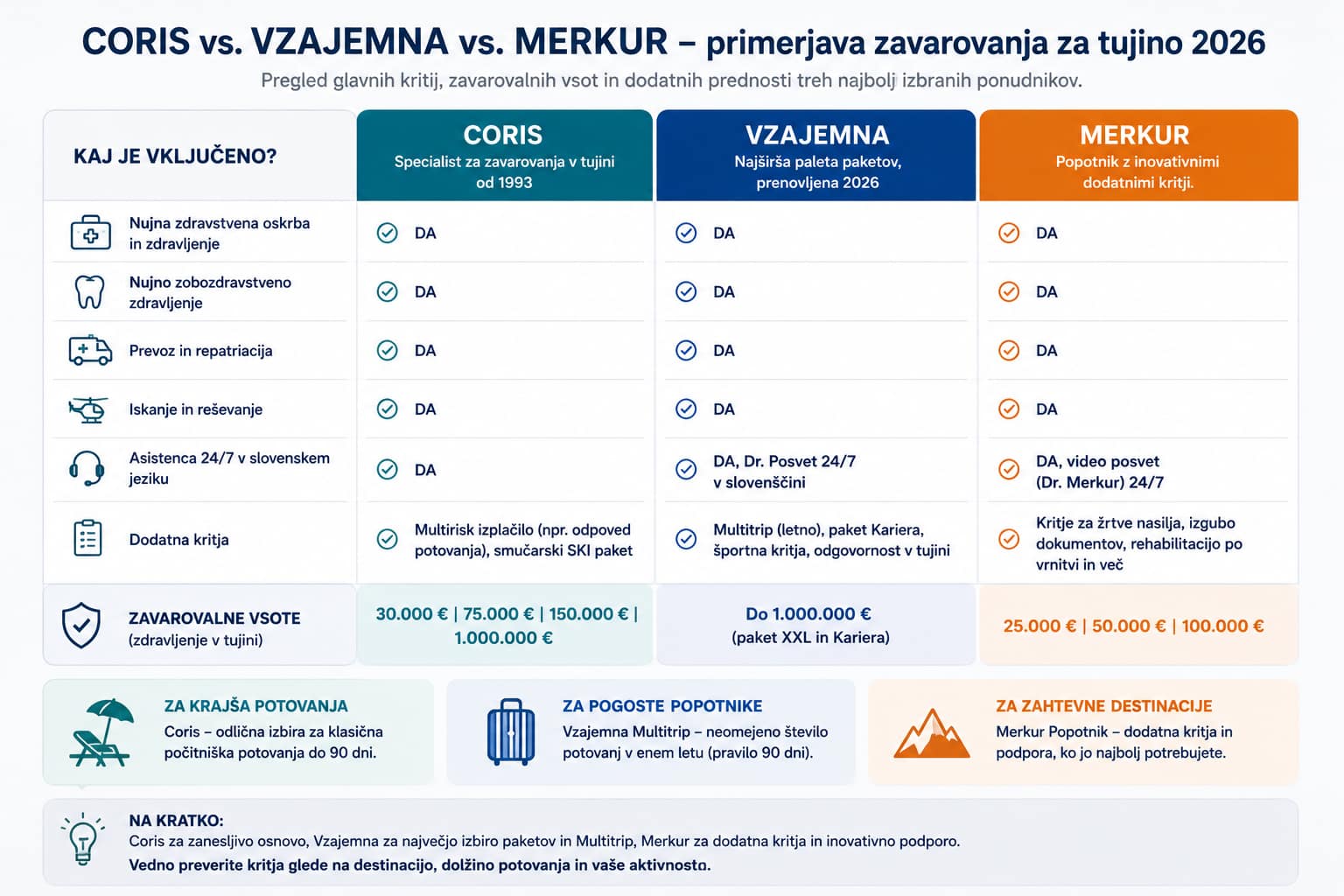

Primerjava ponudnikov: Coris, Vzajemna in Merkur

Primerjava Corisa, Vzajemne in Merkurja pokaze, da prava izbira ni odvisna samo od cene.

Na ZavaGO primerjate tri ponudnike z online izračunom. Vsak ima svoj značaj — spodnja primerjava povzema glavne razlike. Točna kritja in vsote vedno preverite v veljavnih pogojih izbranega paketa.

| Ponudnik | Značaj ponudbe | Zavarovalne vsote | Posebnosti |

|---|---|---|---|

| Coris | Specialist izključno za zavarovanja v tujini (od 1993), z lastnim asistenčnim centrom | 30.000, 75.000, 150.000 ali 1.000.000 € | Dodatek Multirisk z izplačili odškodnin (npr. ob odpovedi leta), SKI paket za smučarje |

| Vzajemna | Najširša paleta paketov, prenovljena junija 2026 | Po paketih do 1.500.000 € (XXL) | Paketi S, M, L, XXL, Hrvaška, Multitrip in novi Kariera; Dr. Posvet 24/7; dodatka Prtljaga plus in Odgovornost |

| Merkur | Popotnik z inovativnimi dodatnimi kritji | 25.000, 50.000 ali 100.000 € | Dr. Merkur video posvet v slovenščini, kritje za žrtve nasilja, izgubo dokumentov, rehabilitacijo po vrnitvi |

Vir: javno objavljeni podatki ponudnikov (julij 2026). Obseg kritij se razlikuje med paketi in se občasno spreminja — pred sklenitvijo preverite veljavne pogoje.

Vzajemnini paketi 2026: od Hrvaške do Kariere

Vzajemna je junija 2026 prenovila zavarovanje za tujino. Na voljo so paketi S, M, L in XXL (slednji s kritjem do 1.000.000 € na osebo na zavarovalni primer), poseben paket Hrvaška, celoletni Multitrip ter novost — paket Kariera, namenjen študentom, digitalnim nomadom in vsem, ki dlje časa delajo ali bivajo v tujini. Kariera poleg nujnih vključuje tudi potrebne zdravstvene storitve, optiko, rehabilitacijo, preventivna cepljenja in medicinske pripomočke, s soudeležbo 100 € na zavarovalni primer.

K paketom lahko dodate novi dodatni kritji Prtljaga plus in Odgovornost v tujini. Pomembna omejitev, ki velja pri vseh ponudnikih: na območjih z aktivnimi konflikti (npr. Rusija, Ukrajina, Izrael, Iran, Sirija) organizacija in kritje storitev do nadaljnjega nista mogoča.

Katero zavarovalno vsoto izbrati

Najpomembnejše pravilo: vsota naj sledi destinaciji. Stroški zdravstvenih storitev se med državami dramatično razlikujejo — višji standard države praviloma pomeni dražje zdravljenje.

- Hrvaška in bližnja Evropa — pogosto zadošča nižja vsota (okvirno 25.000–30.000 €)

- Zahodna in severna Evropa — smiselna je srednja ali višja vsota

- ZDA, Kanada, Japonska, Avstralija — priporoča se najvišje kritje; tam že urgentna pomoč ni poceni, prevoz domov pa je izjemno drag

Če izberete prenizko vsoto, razliko nad njo doplačate sami. Pri izračunu na ZavaGO vsoto prilagodite destinaciji v nekaj klikih. Preverite, kateri paket ustreza vašemu potovanju.

Enkratno potovanje ali celoletni Multitrip

Kratkoročno zavarovanje krije eno konkretno potovanje. Multitrip je celoletno zavarovanje za neomejeno število potovanj, pri čemer posamezno potovanje traja največ 90 dni. Praktično pravilo: če potujete trikrat ali večkrat letno, je Multitrip praviloma ugodnejši in bistveno bolj praktičen — zavarovanje uredite enkrat in nanj do konca leta ne mislite več.

Celotno logiko, komu se Multitrip splača in na katere omejitve paziti, smo razdelali v ločenem vodniku: Multitrip: celoletno zavarovanje za tujino — komu se splača.

Koliko stane zavarovanje za tujino

Premija je odvisna od destinacije, trajanja, starosti zavarovancev, izbrane vsote in dodatnih kritij. Kratko potovanje po Evropi pomeni nizko premijo, daljša potovanja in višje vsote pa sorazmerno višjo. V primerjavi s stroški, ki jih zavarovanje prepreči, ostaja premija praviloma zanemarljiva — pogosto nižja od cene ene večerje na dopustu.

Primer iz prakse

Tadej je bil na dopustu v tujini, ko je nenadoma začutil ostro bolečino pod lopatico in začel težje dihati. Po izgubi zavesti je bil hospitaliziran z diagnozo spontani pnevmotoraks — stanje, pri katerem vsaj štiri tedne ni dovoljeno letenje s potniškim letalom. Asistenca zavarovalnice je v enem dnevu organizirala prevoz z reševalcem do letališča in polet z zdravniškim spremstvom (Air Ambulance) v domovino. Ker je imel sklenjeno turistično zavarovanje, dodatnih stroškov ni imel. Brez zavarovanja bi tovrsten medicinski prevoz pomenil izjemno visok strošek. (Objavljen primer zavarovalnice Merkur.)

Razmislek o vrednosti: Zavarovalnice objavljajo realne primere — pohodnik, ki je v tujini utrpel možgansko kap, je imel skupne stroške zdravljenja in prevozov 11.900 €, ki jih je krilo zavarovanje. Če zavarovanje za potovanje stane le nekaj evrov na dan, tvegate brez njega tisoče. Matematika je neusmiljeno preprosta.

Ali zavarovanje za tujino potrebujem?

✓ DA — praktično vedno, če:

- potujete kamorkoli izven Slovenije, tudi čez mejo za en dan

- potujete z otroki ali starejšimi

- greste na aktivne počitnice (smučanje, pohodništvo, šport)

- potujete izven EU, kjer evropska kartica ne velja

✕ Pozor — zavarovanje ne krije:

- rednega zdravljenja kroničnih bolezni (krito je le akutno poslabšanje)

- tveganih športov brez ustreznega doplačila

- potovanj na območja aktivnih konfliktov

- ne-nujnih, načrtovanih posegov v tujini

Primerjajte Coris, Vzajemno in Merkur na enem mestu

Vnesete destinacijo in trajanje, vidite pakete in kritja, sklenete online — v nekaj minutah.

Kako izbrati pravo zavarovanje za tujino

Odločitev poenostavi pet vprašanj: Kam potujete? (destinacija določa vsoto). Kako dolgo in kolikokrat letno? (trikrat ali več → Multitrip). Kakšen je namen? (turizem → klasičen paket; delo, študij ali daljše bivanje → Kariera). Boste izvajali športne aktivnosti? (preverite, ali vaš šport zahteva doplačilo). Potrebujete zaščito prtljage ali odgovornosti? (dodajte ustrezno dodatno kritje). Na ZavaGO vse to uredite v dveh minutah — vnesete podatke, vidite pakete in kritja, izberete ter sklenete online.

Če vas zanima smučarska sezona, preberite tudi: Zavarovanje za smučanje v tujini — kaj krije in kakšni so realni stroški reševanja.

Hitri povzetek clanka: kritja, zavarovalne vsote in prava izbira glede na nacin potovanja.

Pogosta vprašanja o zavarovanju za tujino

Kaj krije zavarovanje za tujino?

Ali je evropska kartica zdravstvenega zavarovanja dovolj?

Koliko stane zavarovanje za tujino?

Katero zavarovalno vsoto izbrati?

Ali zavarovanje krije poslabšanje kronične bolezni?

Kakšna je razlika med kratkoročnim in Multitrip zavarovanjem?

Zaključek: nekaj evrov na dan proti tisočem tveganja

Zavarovanje za tujino je eno tistih zavarovanj, kjer je razmerje med stroškom in zaščito najbolj očitno. Premija za potovanje je pogosto nižja od cene kosila, brez nje pa vas en sam dogodek — poškodba na izletu, nenadna bolezen, potreben prevoz domov — lahko stane tisoče. Ključno je le, da zavarovanje sklenete pred odhodom in da vsoto prilagodite destinaciji.

Najlažji prvi korak: primerjajte pakete vseh treh ponudnikov na enem mestu in izberite tistega, ki ustreza vašemu potovanju.

Brezplačen izračun — brez obveznosti

Vsebina je informativne narave in ne predstavlja zavarovalnega nasveta. Za konkretno ponudbo in pogoje se obrnite na zavarovalnico ali naše svetovalce na ZavaGO.