Nezgodno zavarovanje: vodnik, kaj krije, komu se splača in kako izbrati

Nezgodno zavarovanje: kaj krije, komu se splača in kako izbrati pravo kritje En padec, prometna nesreča ali poškodba pri delu — in življenje se za tedne ali mesece popolnoma spremeni. Večina ljudi najprej pomisli na poškodbo in zdravljenje. Redkeje pa na to kako bo nezgoda vplivala na dohodek, kreditne obveznosti in vsakdanje finančne potrebe. Ravno […]

Nezgodno zavarovanje: kaj krije, komu se splača in kako izbrati pravo kritje

En padec, prometna nesreča ali poškodba pri delu — in življenje se za tedne ali mesece popolnoma spremeni. Večina ljudi najprej pomisli na poškodbo in zdravljenje. Redkeje pa na to kako bo nezgoda vplivala na dohodek, kreditne obveznosti in vsakdanje finančne potrebe.

Ravno zato je nezgodno zavarovanje ena tistih oblik zaščite o kateri začnemo razmišljati prepozno. Ne gre le za izplačilo ob poškodbi — gre za finančno varnost v obdobju ko ne morete živeti in delati tako kot prej. Dobro urejeno nezgodno zavarovanje vam omogoči da se v okrevanju osredotočite nase — ne na preživetje.

Trenutek, ko se nedolžna rekreacija spremeni v nepredvideno nezgodo z dolgoročnimi posledicami.

Primerjajte ponudbe nezgodnega zavarovanja — brezplačno in brez obveznosti.

Nezgodno zavarovanje je finančna zaščita ob poškodbah zaradi nezgode. Krije trajno invalidnost, smrt zaradi nezgode, dnevno nadomestilo, zlome in bolnišnično nadomestilo.

Najpomembnejše kritje ni dnevna odškodnina za manjše poškodbe — ampak visoka zavarovalna vsota za trajno invalidnost in nezgodna renta. To je razlika, ki v praksi odloča.

Kaj je nezgodno zavarovanje

Nezgodno zavarovanje je finančna zaščita ki se aktivira ob nenadnem, nepredvidenem telesnem poškodovanju zaradi zunanjega vzroka — padca, prometne nesreče, poškodbe pri delu ali rekreaciji. Njegova osnovna naloga je ublažiti finančne posledice poškodbe.

Ne plača zdravniškega računa namesto vas — za to je zdravstveno zavarovanje. Namesto tega ob nastopu zavarovalnega primera izplača dogovorjeno denarno vsoto ki jo porabite za kar jo potrebujete: rehabilitacijo, pokritje stroškov med okrevanjem ali kompenzacijo izpada dohodka.

Ni isto kot zdravstveno zavarovanje in ni isto kot življenjsko zavarovanje. Je ločen steber finančne zaščite. Več o celoviti zaščiti preberite v vodniku o zavarovanju za hude bolezni.

Kaj običajno krije nezgodno zavarovanje

Osnovna kritja:

- Trajna invalidnost zaradi nezgode — najpomembnejše kritje. Ob trajni posledici zavarovalnica izplača delež vsote glede na stopnjo invalidnosti. Pri 100 % invalidnosti se pri večini zavarovalnic vsota potroji.

- Smrt zaradi nezgode — izplačilo upravičencem. Krije samo smrt zaradi nezgode, ne bolezni.

Dodatna kritja:

- Dnevno nadomestilo — za vsak dan bolniške odsotnosti zaradi nezgode

- Bolnišnično nadomestilo — za vsak dan hospitalizacije

- Zlom kosti — fiksni znesek ob potrjenem zlomu

- Stroški zdravljenja — ambulantno zdravljenje, fizioterapija

- Nezgodna renta — mesečno izplačilo ob nastanku določene stopnje invalidnosti, priporočena doba izplačila: doživljenjsko

Nabor kritij se med zavarovalnicami bistveno razlikuje. Preden sklenete — primerjajte konkretne pogoje, ne samo mesečno premijo.

Poškodba je le začetek — pravi izzivi se pojavijo, ko se rekreacija spremeni v rehabilitacijo.

Kaj je pri nezgodnem zavarovanju res najpomembnejše

Tu večina naredi ključno napako: preveč pozornosti na dnevno odškodnino, premalo na invalidnost.

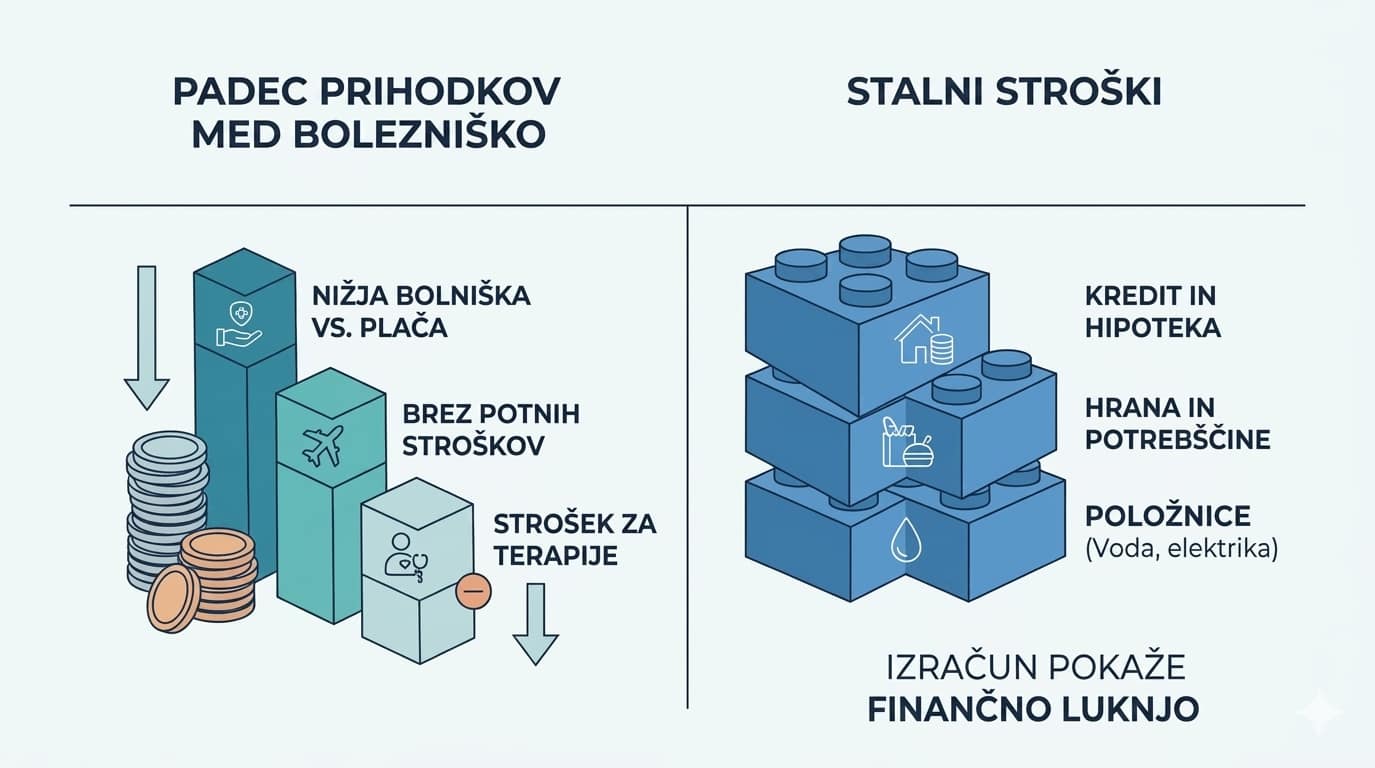

Dnevna odškodnina za 30 dni bolniške prinese morda 300–600 €. Koristno — ampak ne bo spremenilo vašega finančnega položaja.

Kar ga lahko spremeni je trajna invalidnost. Primer: 50 % trajna invalidnost pri vsoti 200.000 € pomeni izplačilo 100.000 €. Pri 100 % invalidnosti se vsota potroji — torej 600.000 €. Ta denar pokrije prilagoditev doma, nakup prilagojenega vozila, dolgotrajno rehabilitacijo in poplačilo kredita.

Poleg tega je ključna nezgodna renta — mesečno izplačilo ki nadomesti razliko med dohodkom pred nezgodo in invalidsko pokojnino. Ta razlika je v Sloveniji pogosto 800–1.200 € mesečno in traja leta ali desetletja.

Ključno vprašanje: Kakšna je vaša zavarovalna vsota za trajno invalidnost? Če je nižja od 150.000 €, ste verjetno premalo zavarovani.

Zakaj je renta pomembnejša kot se zdi

Večina ljudi pri nezgodnem zavarovanju razmišlja o enkratnem izplačilu. Ampak pri trajnih posledicah nezgode enkratni denar hitro zmanjka — rehabilitacija, prilagoditve, izpad dohodka trajajo leta.

Razlika v praksi:

- Samo enkratno izplačilo → denar v prvem letu pokrije stroške, nato ostanete brez vira

- Enkratno izplačilo + renta 1.000 €/mesec doživljenjsko → finančna stabilnost skozi celotno obdobje invalidnosti

Renta je ključna posebej za samozaposlene in s.p. ki nimajo invalidske pokojnine iz delovnega razmerja.

Kdaj se nezgodno zavarovanje najbolj splača

Po podatkih Nacionalnega inštituta za javno zdravje se večina nezgod zgodi doma, v prometu in pri vsakodnevnih opravilih — ne pri ekstremnih aktivnostih. Nezgodno zavarovanje ni samo za “rizične” poklice.

Posebej smiselno za:

- Zaposlene odvisne od dohodka — bolniška ne pokrije celotne plače, obveznosti ostanejo

- Samozaposlene in s.p. — ni bolniškega nadomestila, vsak dan odsotnosti pomeni izpad

- Starše z odvisnimi otroki — vaša invalidnost finančno ogrozi celotno gospodinjstvo

- Tiste s kreditom — invalidnost ne ustavi kreditnih obrokov

- Fizično aktivne posameznike — kolesarji, pohodniki, smučarji imajo statistično višje tveganje

Izberite ustrezno kritje za vaš profil in si zagotovite mirno prihodnost.

Ali nezgodno zavarovanje potrebujete? DA / NE

DA — zavarovanje potrebujete, če:

- Nimate velike finančne rezerve (manj kot 6 mesečnih plač)

- Ste odvisni od svojega dohodka za pokritje rednih obveznosti

- Imate družino ali kredit ki bi bil ogrožen ob izpadu dohodka

- Bi resnejša poškodba pomenila resen finančni stres

NE nujno kot prva prioriteta, če:

- Imate zelo visoke likvidne rezerve ki pokrijejo 2+ leti brez dohodka

- Nimate večjih finančnih obveznosti ali odvisnih oseb

- Imate že močno obstoječo zaščito za invalidnost in izpad dohodka

Koliko stane nezgodno zavarovanje

Cena je individualna. Odvisna je od starosti, poklica, športnih aktivnosti, izbranih kritij in višine zavarovalnih vsot.

Najcenejša polica pogosto pomeni najšibkejšo zaščito — nizko invalidnostno vsoto, brez rente, z omejenimi dodatnimi kritji. Primerjava na ZavaGO pokaže razliko med ponudbami v kontekstu kritij, ne samo cene.

→ Preverite cene in kritja za vaš profil brezplačno

Primer iz prakse: Tomaž, 38 let

Tomaž je IT specialist. Ima partnerko, dva otroka in hipotekarni kredit 160.000 €. Ob kolesarski nesreči utrpi 35 % trajno invalidnost.

Slaba polica (vsota 30.000 €, brez rente):

Izplačilo za 35 % invalidnost = 10.500 €. Rehabilitacija je pokrita, kreditne obveznosti za 4 mesece bolniške pa ne. Prihranki se stopijo.

Kakovostna polica (vsota 200.000 €, renta 800 €/mes):

Izplačilo za 35 % invalidnost = 70.000 €. Pokrije kredit, rehabilitacijo, prilagoditev doma. Renta 800 €/mesec nadomesti razliko v plači. Družina finančno preživi brez stresa.

Razlika med dobro in slabo polico ni v premiji — ampak v vsoti in kritjih.

Kaj storiti ob nezgodi

- Najprej poskrbite za zdravje — to je prioriteta

- Shranite vso medicinsko dokumentacijo — izvidi, odpustnice, zdravniška potrdila

- Preverite svojo polico — kaj imate zavarovano in kakšni so pogoji za zahtevek

- Prijavite škodni primer — čim prej, v rokih ki jih določa polica

Veliko ljudi šele takrat ugotovi kaj imajo dejansko zavarovano — in ali je dovolj.

Kako prijaviti škodo in kako poteka izplačilo

Ko se nezgoda zgodi, je postopek pri večini zavarovalnic podoben:

- 1. Zdravniška oskrba in dokumentacija — najprej poskrbite za zdravje; shranite vse izvide, odpustnice in potrdila, ker so osnova za zahtevek

- 2. Prijava škodnega primera — na obrazcu zavarovalnice, praviloma čim prej po nezgodi; obrazce in navodila za posamezne zavarovalnice najdete na naši strani za prijavo škode

- 3. Ocena invalidnosti — pri trajnih posledicah zavarovalnica stopnjo invalidnosti praviloma določi po zaključenem zdravljenju, ko je stanje stabilizirano

- 4. Izplačilo — dnevna nadomestila se izplačujejo po predloženi dokumentaciji, izplačilo za invalidnost pa po dokončni oceni stopnje

V praksi je najpogostejša napaka pomanjkljiva dokumentacija — vsak izvid in račun shranite od prvega dne.

Najpogostejše napake pri izbiri

- Gledanje samo na premijo — cenejša polica praviloma pomeni nižjo invalidnostno vsoto

- Prenizka invalidnostna vsota — priporočamo vsaj 6 letnih plač + neodplačane dolgove

- Brez nezgodne rente — enkratno izplačilo ne zagotavlja dolgoročne stabilnosti

- “Nekaj imam, torej sem pokrit” — kolektivno zavarovanje pri delodajalcu pogosto ne zadostuje

- Fokus na zlome namesto na invalidnost — zlomi so koristno kritje, invalidnost je tisto ki zaščiti prihodnost

Preverite katero nezgodno zavarovanje je smiselno za vas — primerjajte ponudbe v 2 minutah.

Primerjajte ponudbe nezgodnega zavarovanja →

Katera zavarovalnica ima najboljše nezgodno zavarovanje?

Na kratko: Najboljše nezgodno zavarovanje ni odvisno od zavarovalnice, ampak od kritij, ki ustrezajo tvoji situaciji. Ista polica je lahko odlična izbira za enega in nezadostna za drugega — odločilni so višina invalidnostne vsote, prisotnost nezgodne rente in ujemanje s tvojim poklicem ter obveznostmi.

“Katera zavarovalnica je najboljša?” je pravzaprav napačno zastavljeno vprašanje. Nobena zavarovalnica ni najboljša za vse — vsaka ima ponudbe, ki so za določen profil odlične, za drugega pa manj primerne. Namesto iskanja “najboljše znamke” je bistveno bolj koristno vprašanje: katera polica ima kritja, ki jih v tvoji situaciji dejansko potrebuješ?

Kaj v praksi loči dobro nezgodno zavarovanje od slabega — ne glede na ponudnika:

- Visoka invalidnostna vsota — najpomembnejše kritje; priporočljivo vsaj 6 letnih plač in neodplačani dolgovi

- Nezgodna renta — mesečno izplačilo ob trajni invalidnosti, ki nadomesti izpad dohodka; posebej pomembno za samozaposlene in s.p.

- Ujemanje s tvojim poklicem in aktivnostmi — police se razlikujejo po tem, kako pokrivajo posamezne poklice in športe

- Pošteni pogoji in izključitve — najnižja premija pogosto pomeni nižjo vsoto ali več izključitev

Na ZavaGO primerjaš ponudbe Merkur zavarovalnice, Wiener Städtische in Vzajemne — ne po tem, katera je “najboljša”, ampak po tem, katera ti glede na tvoje podatke ponudi najustreznejše kritje. Prave ponudbe in okvirne cene dobiš, ko vneseš svoje parametre — starost, poklic in želena kritja.

Ugotovi, katero nezgodno zavarovanje je najustreznejše zate

Kako izbrati pravo nezgodno zavarovanje

- 1. Ocenite finančni riziko — kaj bi se zgodilo ob 6 mesecih brez dohodka?

- 2. Določite prioriteto invalidnostne vsote — vsaj 6 letnih plač + neodplačane dolgove

- 3. Dodajte nezgodno rento — vsaj 800–1.000 €/mesec, doživljenjsko

- 4. Preverite obstoječa kritja — kolektivno pri delodajalcu, obstoječe police

- 5. Primerjajte ponudbe — na ZavaGO primerjaš ponudbe Merkur zavarovalnice, Wiener Städtische in Vzajemne.

Za celovito zaščito razmislite o kombinaciji: nezgodno zavarovanje + riziko življenjsko zavarovanje. Skupaj pokrivata večino scenarijev ki ogrozijo vaš dohodek.

Pogosta vprašanja

Ali nezgodno zavarovanje krije tudi bolezni?

Kaj pomeni trajna invalidnost?

Ali je renta res potrebna?

Ali zadostuje samo kritje za zlome?

Koliko stane nezgodno zavarovanje?

Kako izbrati pravo polico?

Kakšna je razlika med nezgodnim in življenjskim zavarovanjem?

Odločite se preden bo prepozno

Nezgodno zavarovanje ni strošek — je finančna varnostna mreža za trenutek ko jo najbolj potrebujete. Pravo kritje z visoko invalidnostno vsoto in nezgodno rento je razlika med finančnim preživetjem in katastrofo ob resnejši poškodbi.

Nezgodno zavarovanje je ključen del zaščite — ampak ne nadomešča riziko življenjskega zavarovanja. Za celovito zaščito preberite vodnik o riziko življenjskem zavarovanju. Za s.p.-je preberite vodnik o življenjskem zavarovanju za s.p.

Preverite katero nezgodno zavarovanje je smiselno za vas — brezplačno in brez obveznosti.