Zavarovanje za specialiste 2026: cena, kritja, primerjava

Zavarovanje za specialiste 2026: primerjava, cene in kritja Zavarovanje za specialiste je v zadnjih letih postalo ena najpogostejših rešitev za ljudi, ki ne želijo več čakati mesece na specialistični pregled v javnem sistemu. Čakalne dobe za marsikatero obravnavo se merijo v mesecih, včasih celo v letu ali več — in ravno takrat, ko zdravstvena težava […]

Zavarovanje za specialiste 2026: primerjava, cene in kritja

Do specialista v nekaj delovnih dneh namesto po več mesecih čakanja.

Zavarovanje za specialiste je v zadnjih letih postalo ena najpogostejših rešitev za ljudi, ki ne želijo več čakati mesece na specialistični pregled v javnem sistemu. Čakalne dobe za marsikatero obravnavo se merijo v mesecih, včasih celo v letu ali več — in ravno takrat, ko zdravstvena težava ne počaka, postane vsak teden dragocen. Vprašanje, ki si ga postavlja vse več ljudi, je preprosto: ali je smiselno plačati nekaj evrov mesečno, da do specialista prideš v nekaj dneh namesto v nekaj mesecih?

V tem primerjalnem vodniku pregledamo, kako deluje zavarovanje za specialiste, kaj običajno krije, v čem se razlikujejo ponudbe Vzajemne, Merkurja in PRVE osebne zavarovalnice ter — kar je najpomembneje — komu se takšno zavarovanje dejansko splača in komu morda ne.

Primerjaj ponudbe za specialiste na enem mestu

Na kratko: Zavarovanje za specialiste je samoplačniško dopolnilno zdravstveno zavarovanje, ki ti omogoči hitrejši dostop do zdravniških specialistov in diagnostike mimo javnih čakalnih vrst. Premija je praviloma nizka, dostop pa hiter — pogosto v nekaj delovnih dneh. Ključno je, da zavarovanje skleneš, ko si še zdrav, saj že znana ali dokumentirana stanja običajno niso krita.

Kaj je zavarovanje za specialiste

Zavarovanje za specialiste je oblika prostovoljnega zdravstvenega zavarovanja, ki zavarovancu omogoča hiter dostop do specialističnih pregledov, diagnostičnih preiskav in pogosto tudi do nekaterih posegov — brez napotnice in brez čakanja v javnih vrstah. Namesto da bi posameznik čakal na termin v okviru javnega zdravstva, prek zavarovalnice in njene mreže izvajalcev pride do obravnave bistveno hitreje. Aktualne čakalne dobe za posamezne preglede so javno dostopne na uradnem portalu čakalnih dob NIJZ, kjer hitro vidite, kako dolgo bi v javnem sistemu čakali na obravnavo, ki jo potrebujete.

Bistvo produkta ni nadomestiti osnovnega zdravstvenega zavarovanja, ampak ga dopolniti. V praksi to pomeni, da zavarovanec ob zdravstveni težavi pokliče asistenčni center zavarovalnice, ta pa mu organizira termin pri ustreznem specialistu — pogosto v nekaj delovnih dneh. Za marsikoga je prav ta hitrost glavni razlog za sklenitev.

Produkt je še posebej zanimiv za ljudi, ki si ne morejo privoščiti dolgega čakanja — bodisi zaradi narave dela, družinskih obveznosti ali preprosto zato, ker želijo imeti mir, da bo v primeru težave obravnava hitra. Preveri, katero kritje je pravo zate in primerjaj možnosti različnih ponudnikov.

Primerjava ponudnikov — Vzajemna, Merkur in PRVA

Na slovenskem trgu zavarovanje za hitrejši dostop do specialistov ponujajo tri glavne zavarovalnice, ki jih primerjamo na ZavaGO. Vsaka ima nekoliko drugačen pristop k obsegu kritja, mreži izvajalcev in dodatnim storitvam. Spodnja primerjava prikazuje glavne značilnosti — konkretne pogoje in obseg kritja vedno preveri v veljavnem dokumentu IPID in zavarovalnih pogojih posamezne ponudbe.

| Zavarovalnica | Glavni poudarek | Tipično kritje | Komu ustreza |

|---|---|---|---|

| Vzajemna | Najširša prepoznavnost in obsežna mreža izvajalcev | Specialistični pregledi, diagnostika, pogosto možnost senior različice | Tistim, ki želijo uveljavljenega ponudnika z znano mrežo |

| Merkur | Pogosto poudarjena hitrost dostopa in asistenca | Specialistični pregledi, diagnostika, dodatne asistenčne storitve | Tistim, ki jim je pomembna hitrost in osebna asistenca |

| PRVA osebna | Pogosto fleksibilni paketi in razmerje med ceno in kritjem | Specialistični pregledi, diagnostika, možnost razširitev | Tistim, ki iščejo prilagodljivo razmerje cena/kritje |

Opomba: Obseg kritja, mreža izvajalcev in pogoji se razlikujejo med paketi in se občasno spreminjajo. Tabela je informativne narave — vedno preveri veljavne pogoje ponudbe, ki te zanima.

Primerjava ponudnikov pomaga hitreje videti razlike med kritjem, hitrostjo dostopa in prilagodljivostjo paketov.

Kaj krije zavarovanje za specialiste

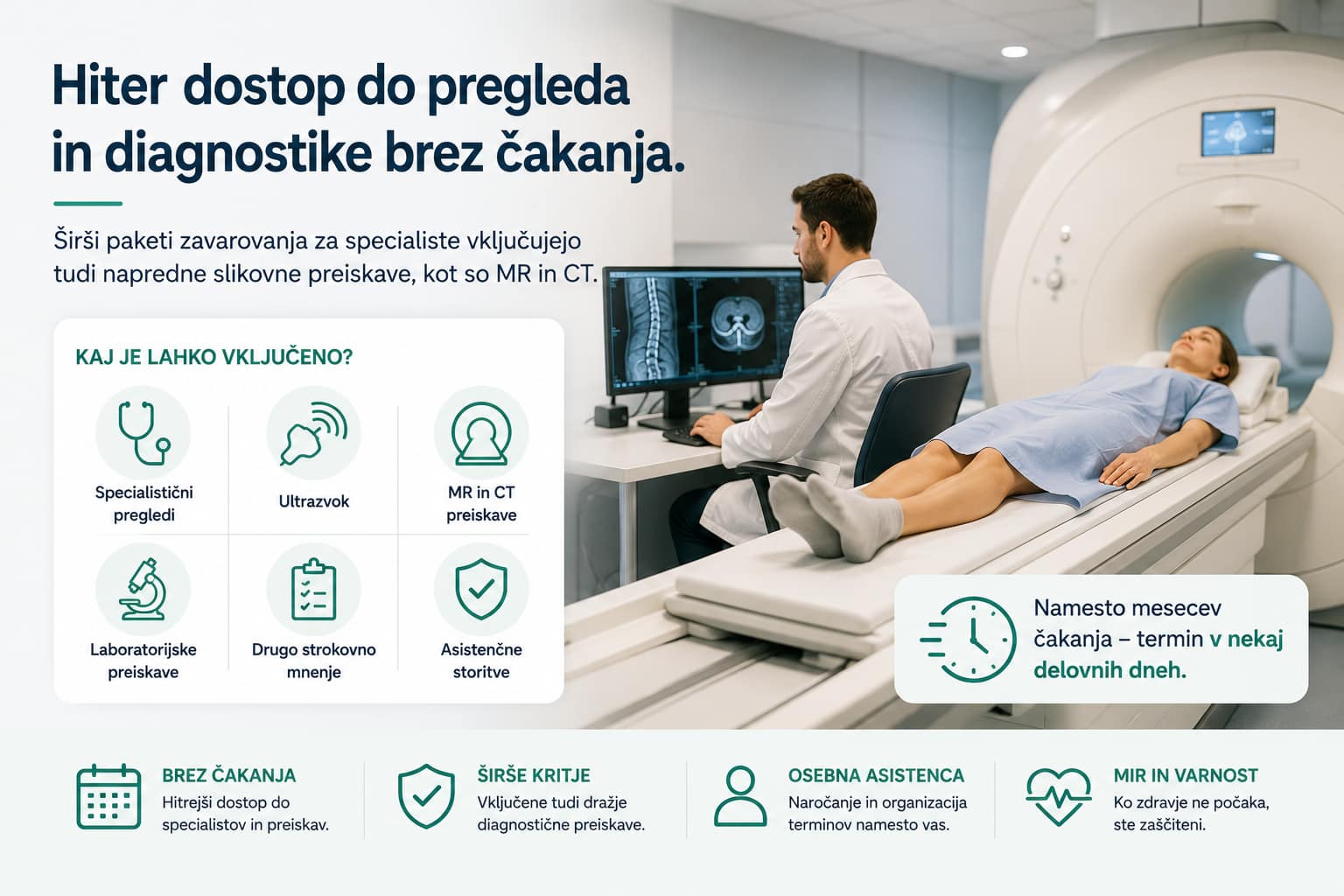

Čeprav se obseg razlikuje med ponudniki in paketi, večina zavarovanj za specialiste praviloma vključuje naslednje:

- Specialistični pregledi — dostop do specialistov različnih strok brez napotnice in brez čakanja v javnih vrstah

- Diagnostične preiskave — pogosto so vključene slikovne in laboratorijske preiskave, kot so ultrazvok, rentgen ter v širših paketih tudi magnetna resonanca (MR) ali računalniška tomografija (CT)

- Asistenčne storitve — organizacija termina, naročanje in koordinacija obravnave prek asistenčnega centra zavarovalnice

- Drugo strokovno mnenje — v nekaterih paketih možnost pridobitve dodatnega mnenja specialista

- Dodatne storitve — odvisno od paketa lahko vključujejo rehabilitacijo, nekatere posege ali dodatno obravnavo

Pomembno je razumeti, da osnovni paketi praviloma pokrivajo predvsem preglede in osnovno diagnostiko, širši paketi pa dodajajo dražje preiskave in dodatne storitve. Ravno zato je primerjava paketov ključna — razlika v ceni med osnovnim in širšim paketom je pogosto manjša, kot bi pričakoval, razlika v kritju pa lahko precejšnja.

Kaj običajno ni krito

Da se izogneš neprijetnim presenečenjem, je dobro vnaprej vedeti, česa zavarovanje za specialiste praviloma ne krije:

- Predhodno znana ali dokumentirana stanja — bolezni in stanja, ki so bila diagnosticirana ali dokumentirana pred sklenitvijo, običajno niso krita

- Že odprte čakalne liste — če si že na čakalni listi za določeno obravnavo, ta praviloma ni predmet kritja

- Nujna medicinska pomoč — to ostaja v domeni javnega zdravstvenega sistema

- Storitve zunaj mreže izvajalcev — obravnave pri izvajalcih, ki niso v mreži zavarovalnice, pogosto niso krite ali so krite v omejenem obsegu

- Estetski in nemedicinski posegi — ti praviloma niso del kritja

Pomembno opozorilo o predhodnih stanjih: Zavarovanje za specialiste je smiselno skleniti, dokler si še zdrav. Stanja, ki so že znana, dokumentirana ali za katera si že na čakalni listi, običajno niso krita. To ni past ponudnikov — gre za naravo zavarovanja kot takega. Zato velja: prej ko skleneš, širši nabor stanj je lahko krit.

Koliko stane zavarovanje za specialiste

Cena zavarovanja za specialiste je v primerjavi z marsikaterim drugim zavarovanjem praviloma nizka — gre za enega cenovno dostopnejših zdravstvenih produktov na trgu. Mesečna premija je odvisna predvsem od obsega kritja (osnovni ali širši paket), starosti zavarovanca in izbranega ponudnika.

V praksi velja preprosta logika: osnovni paket z dostopom do specialistov in osnovne diagnostike pomeni ugodno premijo, širši paket z dražjimi preiskavami (MR, CT) in dodatnimi storitvami pa nekoliko višjo premijo. Tudi širši paketi pa ostajajo med cenovno dostopnejšimi zdravstvenimi zavarovanji.

Ker se cene razlikujejo glede na profil zavarovanca in se občasno spreminjajo, je najbolj zanesljiv način, da preveriš okvirno premijo za svoj primer, kar primerjava ponudb. Izračunaj okvirno premijo za svoj profil in primerjaj, kaj posamezni paket dejansko vključuje.

Primer iz prakse

Maja, 42 let, vodja v podjetju iz Ljubljane, je začela čutiti ponavljajoče se bolečine v rami. V javnem sistemu je dobila termin za specialista čez več mesecev. Ker je imela sklenjeno zavarovanje za specialiste, je prek asistenčnega centra dobila pregled pri ortopedu v nekaj delovnih dneh, vključno z ultrazvokom. Mesečna premija, ki jo je plačevala, je bila zanemarljiva v primerjavi s tem, kar bi sicer plačala za samoplačniški pregled in diagnostiko — ali pa v primerjavi z meseci čakanja in negotovosti.

Razmislek o vrednosti: Če zavarovanje za specialiste stane le nekaj evrov mesečno, samoplačniški specialistični pregled z diagnostiko pa lahko hitro doseže več sto evrov, je matematika preprosta. En sam resnejši pregled z napotno diagnostiko pogosto preseže letno premijo — pri tem pa sploh še nismo upoštevali vrednosti časa, ki ga prihraniš.

Komu se zavarovanje za specialiste splača

Zavarovanje za specialiste ni za vsakogar enako smiselno. Spodaj je pošten pregled, kdaj se praviloma splača in kdaj morda ni prva prioriteta.

✓ DA — splača se, če:

- ne želiš čakati mesece na specialistični pregled

- ti narava dela ali družinske obveznosti ne dopuščajo dolgega čakanja

- želiš mir, da bo v primeru težave obravnava hitra

- si še zdrav in želiš zavarovati prihodnja, še neznana stanja

- ceniš hiter dostop do diagnostike (UZ, MR, CT)

✕ NE — morda ni prva prioriteta, če:

- imaš že znano stanje, ki potrebuje obravnavo (to praviloma ne bo krito)

- si že na čakalni listi za določen poseg

- nimaš urejenih bolj temeljnih zavarovanj (npr. zaščita dohodka, družine)

Najpogostejše napake pri izbiri

Pri izbiri zavarovanja za specialiste ljudje pogosto naredijo nekaj ponavljajočih se napak:

- Odlašanje do prve težave — najpogostejša napaka. Ko se težava že pojavi, je za kritje pogosto prepozno, saj postane znano stanje.

- Izbira zgolj po ceni — najcenejši paket ni vedno najboljši. Pomembno je, kaj paket dejansko krije — predvsem ali vključuje dražjo diagnostiko.

- Neupoštevanje mreže izvajalcev — kritje je koristno le, če so v mreži izvajalci, dostopni v tvoji regiji.

- Nepreverjanje omejitev — vsak paket ima izključitve in čakalne dobe za določene storitve. Preberi IPID in pogoje.

Ne tvegaj, da bo prepozno — preveri ponudbe danes

Primerjaj kritja in okvirne cene za Vzajemno, Merkur in PRVO na enem mestu.

Kako izbrati pravo zavarovanje za specialiste

MR in CT preiskave so pogosto ključna razlika med osnovnim in širšim paketom.

Pravo zavarovanje za specialiste je tisto, ki ustreza tvoji situaciji — ne nujno najcenejše in ne nujno najdražje. Pri odločitvi ti pomaga preprost okvir:

- Določi, kaj potrebuješ — ti zadošča dostop do specialistov in osnovne diagnostike, ali želiš tudi dražje preiskave (MR, CT) in dodatne storitve?

- Preveri mrežo izvajalcev — so v mreži ponudnika izvajalci, dostopni v tvoji okolici?

- Primerjaj razmerje cena/kritje — pogosto je širši paket vreden nekoliko višje premije, če pomembno razširi kritje.

- Preberi omejitve — bodi pozoren na čakalne dobe za posamezne storitve in izključitve.

- Skleni, dokler si zdrav — širši nabor stanj bo lahko krit.

Najlažji način, da vidiš razlike med ponudniki na enem mestu, je primerjava ponudb. Oddaj povpraševanje za primerjavo in v nekaj korakih preveri, katera ponudba se najbolje ujema s tvojo situacijo.

Pogosta vprašanja o zavarovanju za specialiste

Kaj krije zavarovanje za specialiste?

Zavarovanje za specialiste praviloma krije specialistične preglede brez napotnice, diagnostične preiskave (kot so ultrazvok, rentgen, v širših paketih tudi MR in CT) ter asistenčne storitve za organizacijo termina. Nekateri paketi vključujejo tudi drugo strokovno mnenje, rehabilitacijo ali dodatne posege. Natančen obseg je odvisen od izbranega paketa in ponudnika.

Ali zavarovanje za specialiste krije magnetno resonanco ali CT?

Dražje slikovne preiskave, kot sta magnetna resonanca (MR) in računalniška tomografija (CT), so praviloma vključene v širših paketih, ne pa nujno v osnovnih. Če ti je dostop do tovrstne diagnostike pomemben, preveri, ali jih izbrani paket vključuje, in primerjaj pakete med ponudniki.

Ali lahko do specialista pridem brez napotnice?

Da, to je ena glavnih prednosti zavarovanja za specialiste. Prek asistenčnega centra zavarovalnice dostopaš do specialistov brez napotnice in brez čakanja v javnih vrstah — pogosto v nekaj delovnih dneh, odvisno od stroke in razpoložljivosti izvajalcev.

V koliko dneh pridem do specialista?

Čeprav se časi razlikujejo glede na stroko in razpoložljivost izvajalcev, je dostop praviloma bistveno hitrejši kot v javnem sistemu — pogosto v nekaj delovnih dneh. Asistenčni center zavarovalnice ti pomaga organizirati termin pri ustreznem specialistu.

Ali zavarovanje krije tudi zdravila ali rehabilitacijo?

Nekateri širši paketi lahko vključujejo dodatne storitve, kot je rehabilitacija, medtem ko zdravila praviloma niso glavni predmet tega zavarovanja. Ker se kritja razlikujejo, preveri veljavne pogoje paketa, ki te zanima.

Kako izbrati najboljše zavarovanje za specialiste?

Najboljše zavarovanje je tisto, ki ustreza tvoji situaciji. Določi, ali potrebuješ osnovni dostop do specialistov ali širše kritje z dražjo diagnostiko, preveri mrežo izvajalcev v svoji regiji, primerjaj razmerje med ceno in kritjem ter preberi omejitve. Najlažje to narediš s primerjavo ponudb Vzajemne, Merkurja in PRVE na enem mestu.

Kaj krije zavarovanje za specialiste?

Ali zavarovanje za specialiste krije magnetno resonanco ali CT?

Ali lahko do specialista pridem brez napotnice?

V koliko dneh pridem do specialista?

Ali zavarovanje krije tudi zdravila ali rehabilitacijo?

Kako izbrati najboljše zavarovanje za specialiste?

Zaključek: hitrost, ki je pogosto vredna več kot premija

Zavarovanje za specialiste je eden tistih produktov, katerih prava vrednost se pokaže šele takrat, ko ga potrebuješ — ko zdravstvena težava ne počaka in vsak teden čakanja prinaša negotovost. Za nizko mesečno premijo dobiš nekaj, kar v javnem sistemu pogosto ni na voljo: hitrost. Ključno pa je, da zavarovanje skleneš, dokler si še zdrav, saj že znana stanja praviloma niso krita.

Če razmišljaš o sklenitvi, je najpametnejši prvi korak primerjava. Tako vidiš, kako se Vzajemna, Merkur in PRVA razlikujejo po kritjih in okvirnih cenah, ter izbereš tisto, kar najbolje ustreza tvoji situaciji.

Naredi prvi korak — primerjaj ponudbe za specialiste